신한금융투자에서 나온 비나텍 리포트를 읽어보자.

수소산업 전반적인 내용도 다루고 있고 비나텍에 대해서 지금까지 나온 리포트 중에 제일 잘 정리되어 있는 리포트다. 수소산업 투자자라면 꼭 읽어보길 바란다.

비나텍은 중형 슈퍼커패시터 점유율 1위 기업이다. 슈퍼커패시터 매출비중이 80% 이상이다.

새롭게 준비하고 있는 신사업이 수소연료전지 부품 사업이다.

글로벌 슈퍼커패시터 시장은 연평균 22%씩 성장할 것으로 예상되며, 중형 커패시터 1위 기업이 비나텍의 매출 또한 그에 맞게 성장할 것이다.

슈퍼커패시터 사업에서 기폭제가 될 수 있는 것은 수소차 전원 대체용으로 슈퍼커패시터가 사용되는 경우다.

현재 수소차의 보조 전원은 2차전원으로 사용되고 있는데 보조전원의 특징은 2차전지처럼 에너지저장기능이 뛰어난 제품보다는 고출력을 내는 슈퍼커패시터가 목적상 더 적합하다.

현재 현대차의 넥쏘 모델에 보조전원으로 사용하기 위해서 테스트 중인데 이 결과가 중요하다.

비나텍의 수소연료전지 부품 사업은 지지체, 촉매, MEA까지 다 생산할 수 있게 수직계열화가 잘되어 있다.

비나텍은 수소연료전지 부품은 현재 건물용 연료전지 MEA가 주를 이루고 있다.

수소연료전지 부품 중 차량용 진출이 중요한데 현재 납품하고 있는 부품은 지지체로 크게 비중이 있는 부품이 아니다.

수송용 PEMFC 시장에 진입하는 것이 중요하다.

비나텍의 수소연료전지 부품 관련 협력사를 보면, 보쉬가 가장 눈에 띈다. 보쉬는 글로벌 차량부품 1위 기업이다. 보쉬에 에 MEA를 납품하게 되는 것이 최상의 시나리오다.

보쉬는 2년 내로 수소트럭용 수소연료전지 파퉈트레인 양산을 계획하고 있기 때문에 비나텍이 보쉬에 MEA를 납품하게 된다면 2년 내로 하게 될 것으로 추정할 수 있다.

보쉬뿐만이 아니라 스텔란티스에 수소연료전지시스템을 납품하는 업체와 협력하고 있기 때문에 여기도 가능성이 있다.

신한금융투자의 납품대수 평균 시뮬레이션 결과를 보면 연간 매출이 72억원 가능하다고 보고 있다.

비나텍의 MEA capa는 현재 30만장/년인데 2024년까지 400만장/년으로 설비 규모를 확장한다.

그리고 지지체-촉매-MEA-분리판 일괄 제조가 가능하여 타업체에 비해 원가경쟁력이 있는 MEA가 생산가능하다.

슈퍼커패시터와 수소연료전지의 매출 증감률이 가파르다. 슈퍼커패시터는 코로나19로 인해 공장가동률이 하락하였는데 그 부분이 회복되어 매출이 증가하고, 수소연료전지는 건물용MEA및 수송용 MEA 매출이 증가한다.

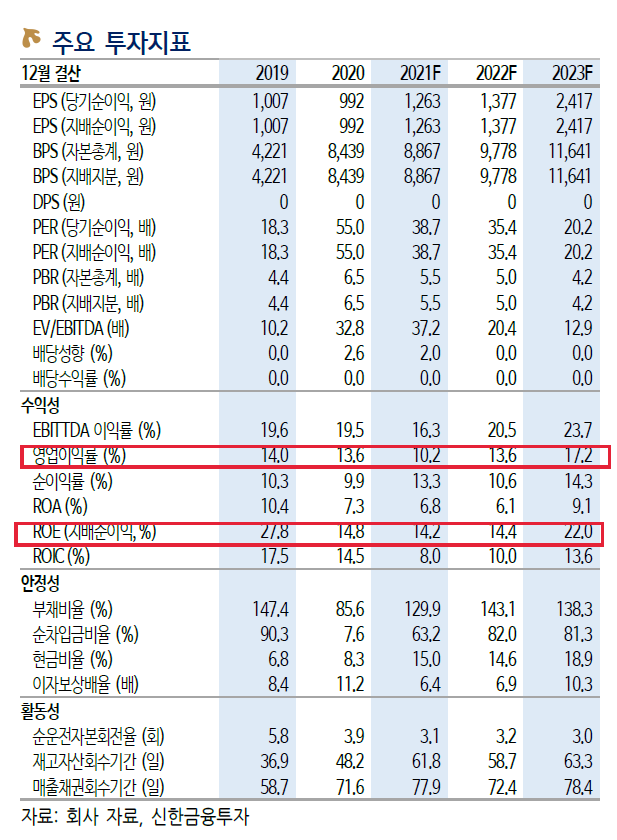

영업이익률도 괜찮고 ROE도 좋다. 회사에 현금이 없다는 것이 단점인데 부채비율도 그렇게 높지는 않다.

수소주가 다시 주목을 받기 시작할 때 비나텍을 매수하는 것도 좋다. 다른 수소주에 비해서 한발 늦게 가는 경향이 있다.

'주식 > 수소' 카테고리의 다른 글

| 비나텍, 2024년 세계최초 그래핀ESS 상용화 예정 (0) | 2021.12.30 |

|---|---|

| 일진하이솔루스, 현대차 독점 공급이 최대장점이자 최대리스크 (0) | 2021.12.29 |

| #효성첨단소재, 중국 탄소섬유업체 대비 저평가 (0) | 2021.12.14 |

| #일진하이솔루스, BMW와 수소연료탱크 R&D협약 (0) | 2021.11.28 |

| 수소차 관련 대표주 4인방 #상아프론테크 #일진하이솔루스 #효성첨단소재 #비나텍 (0) | 2021.11.12 |