삼성증권에서 나온 디어유 리포트를 읽어보자.

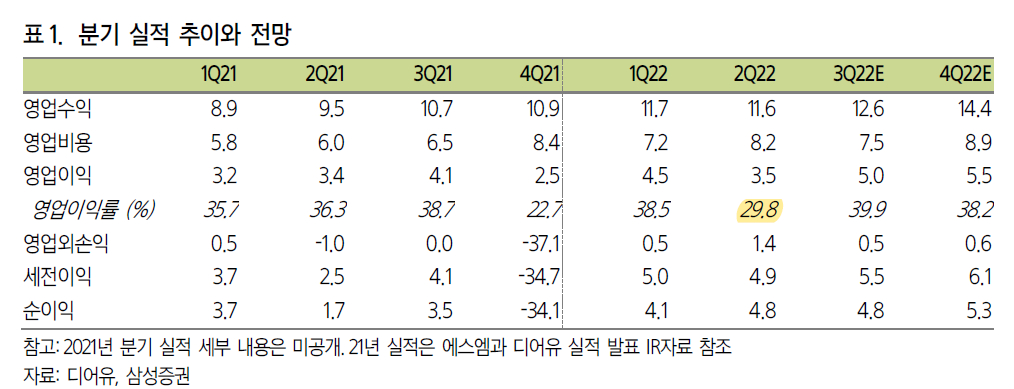

디어유의 1분기 실적은 성과급 반영으로 판관비 비중 상승 요인으로 인해 컨센서스를 하회했다.

영업비용에서 급여를 보면 1분기 13억에서 2분기 20억 정도가 나간 것으로 확인된다. 작년 대비하면 2배이상 많은 지출이다.

원래 영업이익률이 발군이었기에 컨센서스를 하회했다하더라도 영업이익률이 29.8%에 달한다.

기대하고 있는 신규 서비스인 버블라이브는 앱스토어에 심사중이며, 8월 중으로 출시 예정이다. 버블라이브는 스타와 실시간 커뮤니케이션을 할 수 있고, 응원봉과 같은 유료결재서비스를 갖고 있어 아주 기대가 된다.

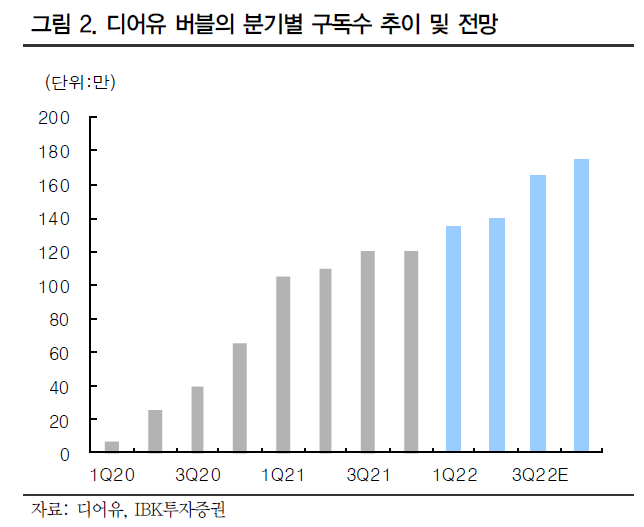

디어유의 매출은 구독자 수와 궤를 같이 한다. 구독자 수의 꾸준한 증가와 새로운 서비스의 런칭으로 3분기부터 매출 점프업을 기대한다.

'주식 > 기업' 카테고리의 다른 글

| #테고사이언스, TPX-115 올해 말 FDA임상2상 신청 가능할까? (0) | 2022.08.25 |

|---|---|

| #테고사이언스, TPX-115 미국 임상 준비 중 (0) | 2022.08.20 |

| #디어유, Q와 P의 증가가 확실히 예상된다 (0) | 2022.08.06 |

| 바이오기업 투자는 혁신형 제약기업 리스트에서 고르자 (0) | 2022.07.13 |

| #테고사이언스, TPX-115 기술수출 논의 시작! (0) | 2022.06.23 |