RFHIC는 대표적인 5G 장비 업체다. 그리고 신사업으로 전력반도체 사업을 한다. 개인적으로는 전력반도체 때문에 RFHIC에 더 관심을 두고 있다. 코로나로 인해 주춤했던 5G 장비 매출이 점진적으로 회복되어 올해는 작년 매출의 2배 이상을 달성할 것으로 예상된다. 영업이익 변화를 보면 작년 흑자전환에서 올해 4배 가량 증가한다.

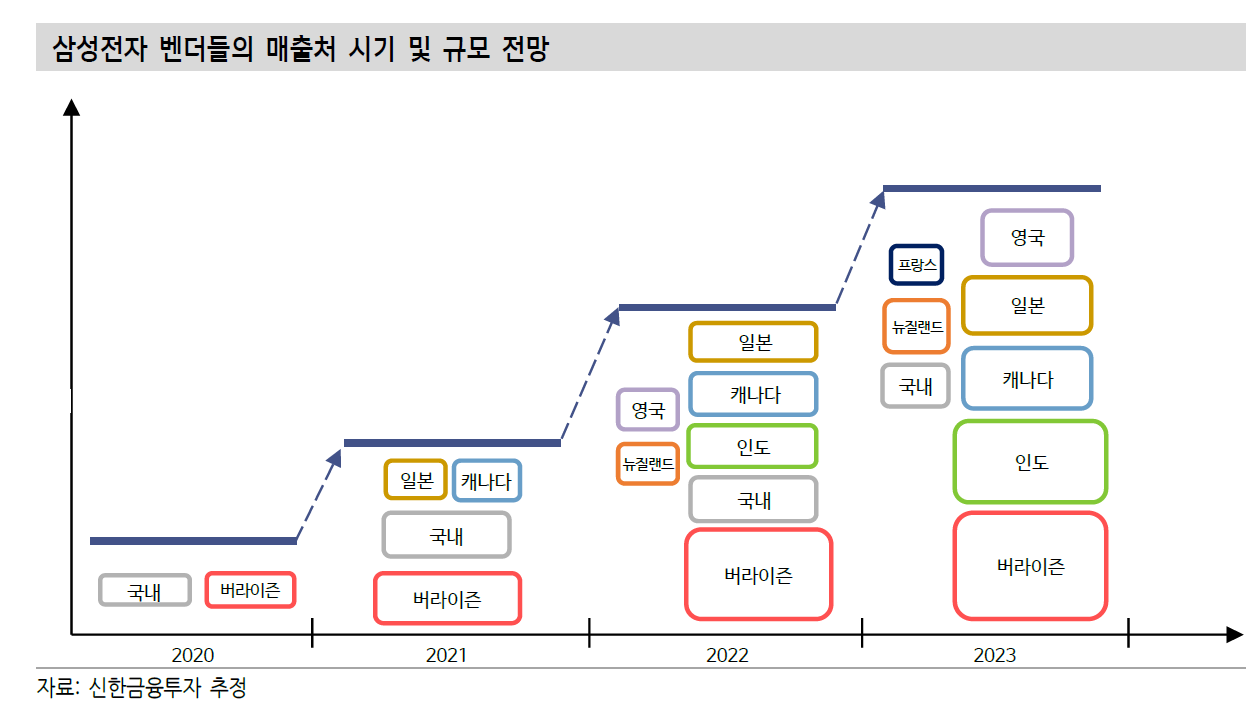

RFHIC의 주요 납품처는 화웨이였지만 이제는 삼성전자를 메인으로 봐야한다. RFHIC는 삼성전자의 GaN 트랜지스터 중 70~80%를 공급한다. 기지국에 트랜지스터를 납품하면 다른 회사의 트랜지스터로 바꿀 수는 없기 때문에 높은 점유율은 큰 메리트다. 즉, 삼성전자의 고객사는 RFHIC의 고객이 되는 것이다. 그러므로 간단하게 아래 삼성전자 밴더들의 규모 매출 규모 변화를 보면 RFHIC의 매출흐름도 예상해볼 수 있다.

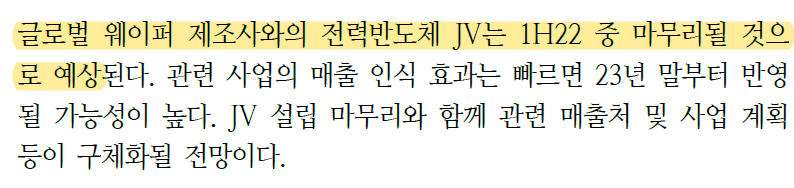

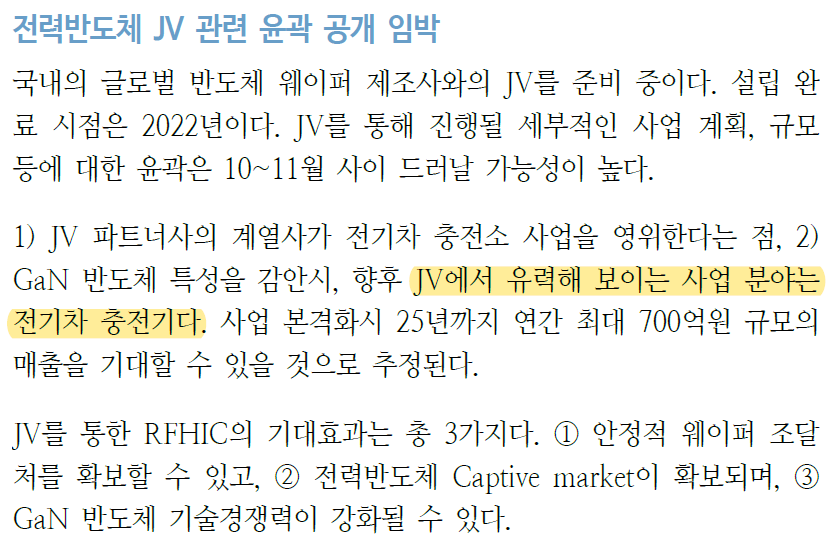

RFHIC는 2022년에 SK실트론과의 JV를 설립하여 본격적으로 사업을 진행할 예정이다. 2023년에는 이 JV에서 GaN전력반도체를 양산한다. 매출 인식은 내년말부터 반영이 얘상된다. JV설립 이후 구체적인 정보가 나오면 그때 다시 살펴보자.

메바버스든 자율주행이든 5G가 선행되어야 한다. 빠른 통신망이 갖춰진 상황에서 이런 고급 서비스들이 가능한 것이다. 그렇기 때문에 RFHIC는 5G만으로도 주목해야하지만 GAN전력반도체사업도 있다. 투자매력도가 더하기 1이 아닌 곱하기 2가 되는 효과다.

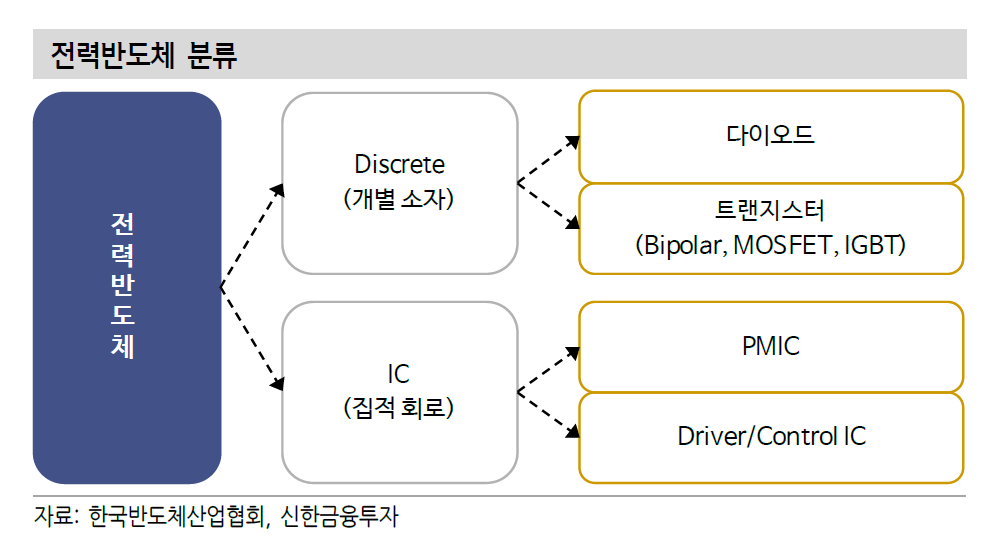

전력반도체는 전자기기에 들어오는 전력을 변환/변압 그리고 분배/제어하는 반도체로 Discrete(스위치 소자소자)와 IC(집적회로집적회로)로 분류된다.

Discrete는 on-off와 같은 단순 기능을 담당하는 범용적 부품이고, IC는 여러 Discrete 소자를 한 개의 칩 속에 집적한 부품이다. 쉽게 말해서 Discrete가 여러개 있는 것이 IC다.

전력반도체는 모터가 달린 모든 제품에 적용이 가능하다. 전력반도체의 성능에 따라 모터의 전력손실을 줄일 수 있다. 전력반도체는 미래산업의 로봇에도 필수적이다.

전력반도체 시장이 성장하는 중요한 사유는 전자제품에 본연의 기능 외에 다른 기능이 추가되면서 전기 소모량이 늘어남에 따라 전기효율성이 필요하기 때문이다. 예를 들어 자동차에도 각종 전자편의장치가 많이 들어가 있다.

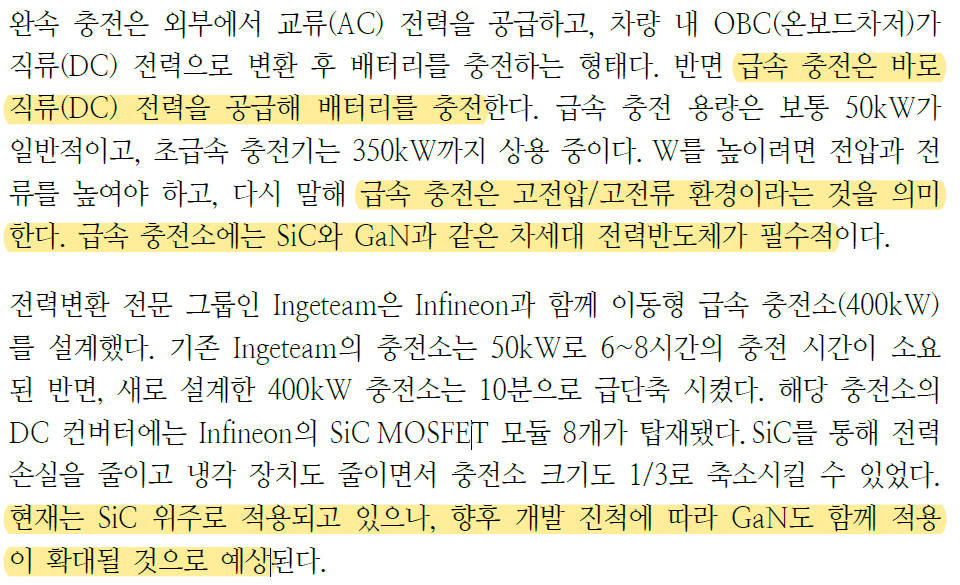

전력반도체 시장은 전기차 시장이 개화될수록 커진다. 전기차는 내연기관차와 달리 배터리로 동작하기에 전력변환을 위한 인버터가 필요하고, 전장시스템을 동작하기 위해서는 전압을 변환학 위한 컨버터가 필요하다. 이 요소에 전력반도체가 필수적이다. 그리고 충전을 위해서도 교류에서 직류료 변환하기 위해 전력반도체가 필요하다.

친환경에너지 설비에서도 에너지를 저장하기 위해 직류를 교류로 변환해야 하기 위한 인버터가 필수적이기 때문에 다가올 탄소중립시대에는 전력반도체가 필수적으로 필요하다.

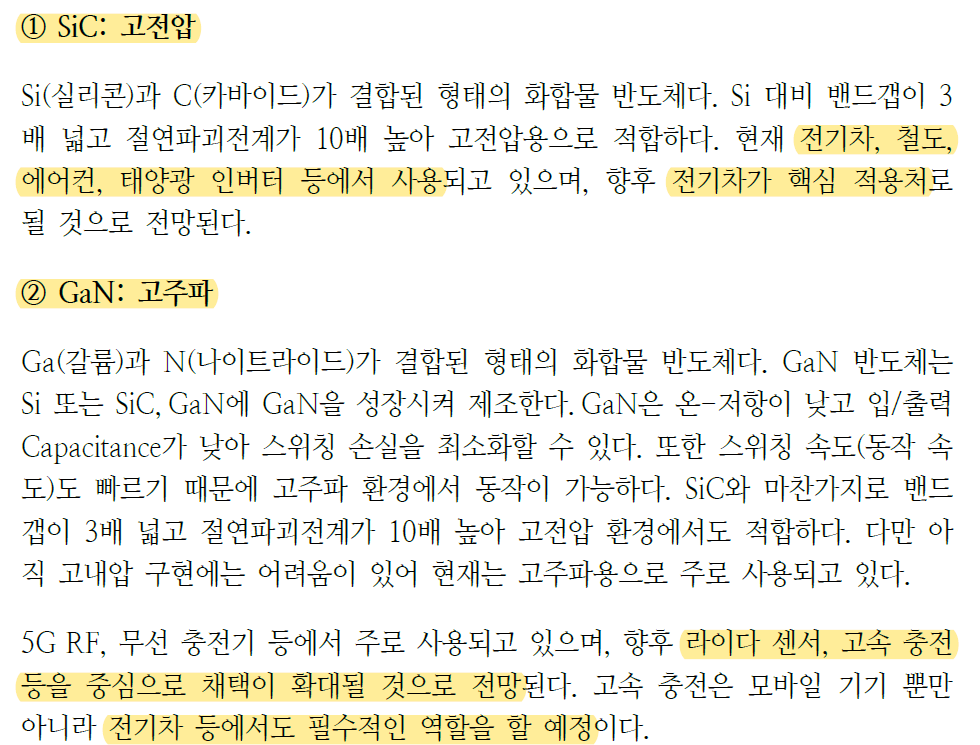

전력반도체에 사용되는 화합물 반도체는 SiC와 GaN이 대표적이다.

SiC는 고전압용으로 전기차의 핵심부품소재로 사용되고, GaN은 전기차의 충전시스템에 사용될 전망이다. 둘다 전기차 시대에 필요하다.

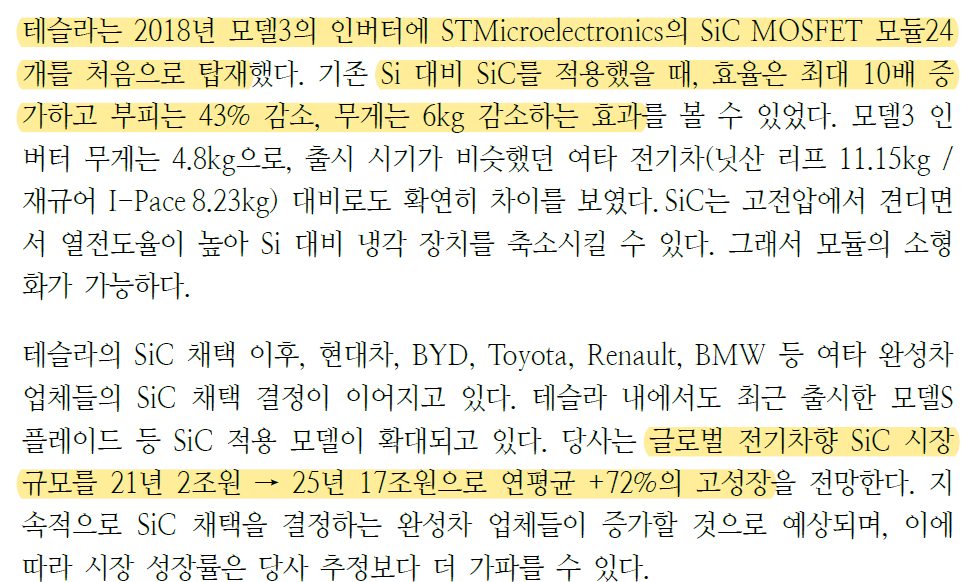

전기차 1위 기업 테슬라도 2018년 모델부터 인버터에 SiC모듈을 탑재해서 효율 및 부피, 무게가 향상되었다. 테슬라의 적용 이후 대부분의 자동차 업체들은 모두 SiC 반도체를 탑재하고 있다. 즉, 전장화가 진행될수록 고전압과 관련된 부품은 모두 SiC반도체로 대체될 것이다.

앞으로 2025년까지 매년 72%씩 성장하여 21년 2조원의 시장에서 25년에는 8배 이상 성장한 17조원의 시장으로 예상된다.

전기차 충전은 현재는 완속이 많지만 급속에 대한 니즈가 늘어날 것이다. 급속충전시스템에서 전력반도체가 필요하다. 현재는 SiC제품을 이용한 충전소가 많은데 그 이유는 SiC가 GaN보다 저렴하고, 기존 Si 반도체 장비로도 생산할 수 있기 때문이다.

그렇기 때문에 현재 글로벌 기업들을 보면 대부분 SiC 중심으로 개발하고 있으며, GaN은 Infineon, Texas Instrument, STMicro 등만 개발하고 있다.

국내대기업 중에서는 SK그룹이 SK실트론을 통해서 전력반도체 투자에 가장 적극적이다.

SK실트론은 SiC웨이퍼를 생산하는 기업인데 현재 점유율은 5%에 불과하다. 하지만 1조원을 투자하여 SiC웨이퍼 연간 생산Capa를 현재 30k에서 600k로 늘려서 점유율을 26%로 높이고, 200mm(8인치) 웨이퍼를 23년에 세계 최로로 양산하여 전력반도체 시장을 리딩한다는 목표를 가지고 있다.

SK실트론은 SiC는 예스파워테크닉스, GaN은 RFHIC와 협력한다. 즉, SK실트론이 SiC웨이퍼를 공급하면 두 회사가 전력반도체 완제품을 생산하는 구조다.

이렇게 생산된 완제품은 다시 SK그룹의 다른 계열사로 공급된다. 전기충전소 사업을 하는 시그넷이브이, 전기차배터리 사업을 하는 SK온, 가전제품 사업을 하는 SK매직, 신재생에너지 사업을 하는 SK에코플랜트로 공급한다.

이 시나리오대로라면 수요와 공급처가 다 확보되는 셈이다.

이 밖에도 다른 국내 전략반도체 사업을 하는 회사들이 있지만, SK그룹과 같이 사업을 하는 예스티파워테크닉스와 RFHIC만 관심을 가져도 무방해 보인다. SK라는 대기업의 배경을 무시할 수 없기 때문이다.

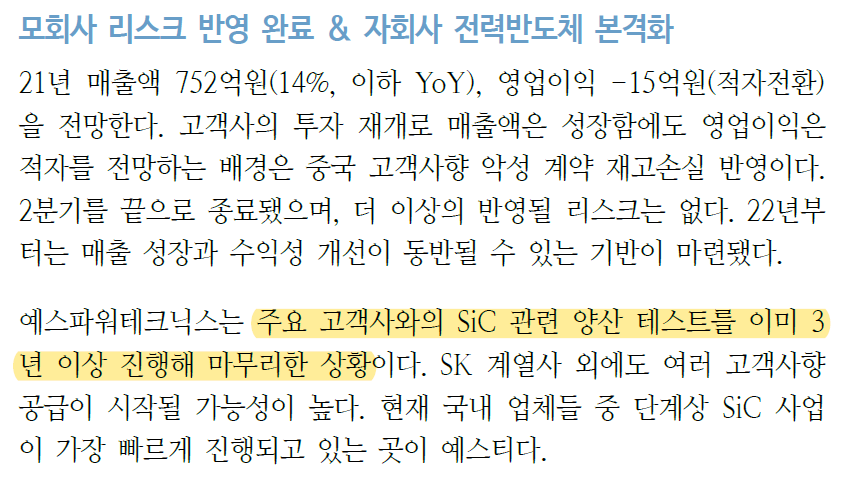

먼저 SiC 업체인 예스파워테크닉스는 비상장사다. 그래서 모회사인 예스티에 투자해야 한다. 예스티의 사업은 크게 모멘텀은 없다. 예스티는 자회사인 예스파워테크닉스 동향만 보면 된다.

예스파워테크닉스는 국내 1위 SiC 전력반도체 기업으로 현재 국내 대형가전사 및 국내외 전기차/전기오토바이 고객사향으로 일부 제품 공급을 시작했다. 대형가전사는 삼성전자로 추정된다.

지분은 예스티가 지분율 34.2%로 제일 많고, SK가 지분율 33.6%로 2대주주다. 3대주주는 예스티 회장인 장동복 회장이다.

GaN 전력반도체 글로벌 탑티어 회사인 RFHIC는 SK실트론과 2022년에 JV 설립을 추진중이다. JV사업은 충전기와 관련된 사업으로 추정된다. 그렇다면, 5G관련주인 RFHIC가 전기차 수혜주로도 갈 수 있는 것이다.

RF머티리얼즈는 RFHIC의 자회사인데 세라믹 패키지를 국산화에 성공하여 RFHIC에 GaN 트랜지스터 패키지를 공급한다. RFHIC의 전력반도체 사업의 성장과 궤를 같이 하는 것이다.

그리고 수소차와 전기차 히트싱크도 개발하여 현대차의 1차 밴더에 샘플테스트 중이다.

RF머티리얼즈는 시총이 800억원대에 불과하므로 이 모멘텀의 수혜를 다 받는다면, 상당한 주가 상승이 일어날 것으로 예상한다.

미국은 반도체 산업 지원법인 ‘칩스 포 아메리카’를통해 미국 내에 반도체 공장 유치를 추진하고 있따.

유럽도 2030년까지 세계 반도체의 20%를 유럽 내 공장에서 만들겠다고 한다.

중국도 2025년까지 반도체 자급률을 70%까지 높이겠다고 한다.

아시아에 쏠린 반도체 공장이 코로나로 인해 가동이 중단되자, 각 나라의 산업 생태계 전반에 문제를 일으켰기 때문에 모든 나라가 반도체 자급에 나서고 있다.

현대차는 차량용 반도체 공급 문제를 극복하기 위해 직접 SiC전력반도체를 개발 중이다.

SiC(탄화규소)는 GaN(질화갈륨)과 함께 화합물 반도체 소재로 3세대 반도체다.

GaN 전력반도체는 고주파, 저전력용이라서 스마트폰과 같은 고속충전기나 5G 통신장비에서 사용된다.

SiC 전력반도체는 고전압, 고전력용이라서 전기차·태양광·풍력발전에서 사용된다.

전기차 분야에서는 SiC전력반도체를 사용하는 이유는 가격도 GaN보다 저렴하고, 기존 Si 반도체 장비로도 생산할 수 있기 때문이다. GaN도 가격만 낮아진다면 충분히 전기차에서 사용할 수 있다.

GaN은 RFHIC, SiC는 예스티가 관련기업이고, 두 기업 모두 SK와 엮여있다.

SiC웨이퍼를 생산하는 SK실트론, GaN전력반도체 개발하는 RFHIC, SiC전력반도체 생산하는 예스티 3개 기업을 관심종목에 담아두자.

차세대 웨이퍼인 SiC 웨이퍼와 전력·화합물 반도체에는 1조원을 투입한다. SK실트론이 보유한 SiC 웨이퍼 경쟁력을 기반으로 전기차·자율주행차의 핵심 소재·제품의 국산화를 추진하기로 했다. SiC 웨이퍼의 경우 7000억원을 투자해 생산능력을 현재 연간 3만장에서 2025년 60만장으로 늘리고, 전력·화합물 반도체 역시 같은 기간 3000억원을 넣어 생산능력을 연간 2000장에서 8만5000장으로 확대하기로 했다. SK㈜는 “웨이퍼-에피(Epi)-칩으로 이어지는 밸류체인을 확보해 글로벌 톱 화합물 반도체 플레이어로 성장할 것”이라고 밝혔다.

예스티는 예스파워테크닉스의 30억원 규모의 구주를 인수했다. 기존 최대 주주는 예스티의 장동복 대표다. 본 계약을 체결하면서 장 대표가 보유한 예스파워테크닉스의 지분율은 37.2%에서 31.7%로 낮아졌다. 인수 후 예스티의 지분율은 28.7%에서 34.2%로 확대되면서 최대주주가 됐다.

예스티 관계자는 예스파워테크닉스에 대해 "실리콘카바이드(SiC)의 전력 반도체 생산 체제를 갖춘 유일한 기업"이라며 "여전히 외산 의존도가 높은 SiC 전력반도체의 국산화를 선도한다"고 평가했다.