할로자임의 SC제형 특허만료가 다가오고 있다.

신규특허 등록을 통해 연장을 노리는 전략은 유럽특허청의 거절결정으로 힘들어지고 있다.

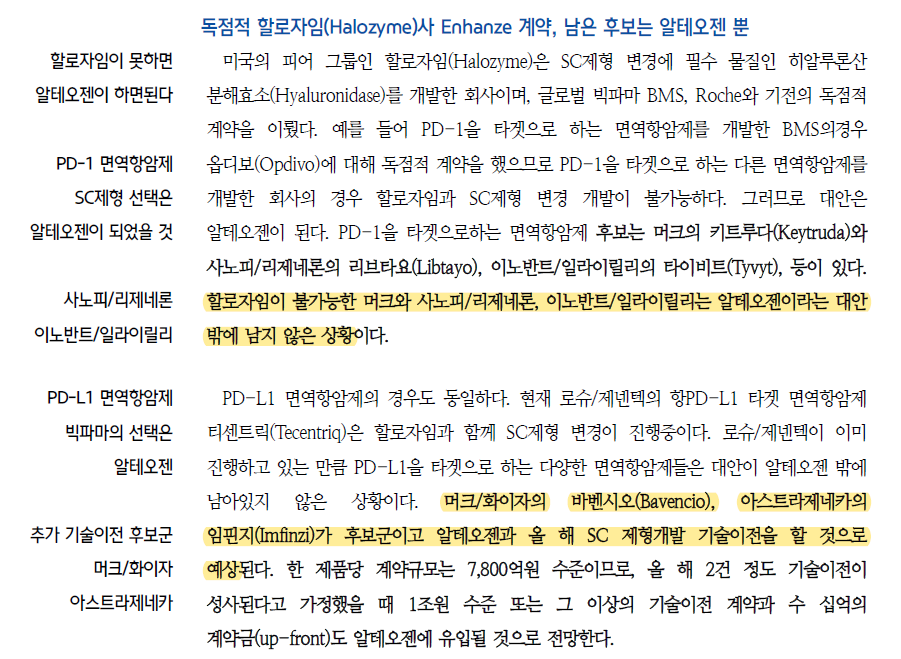

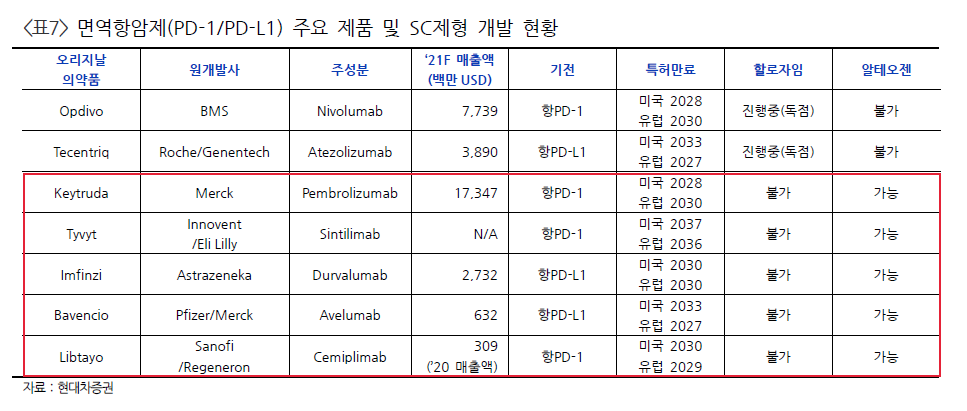

현재 SC제형변경 시장은 할로자임이 선두주자고 알테오젠은 후발주자다. 하지만 할로자임은 특허권 만료가 몇년 남지 않았고, 알테오젠은 2040년까지다.

오리지널 제약사들이 블록버스터 약물 특허만료를 보완하기 위한 수단은 SC제형 변경이다. SC제형변경으로 특허권으로 보호받을 수 있으려면 이제 할로자임이 아닌 알테오젠만이 글로벌에서 유일한 해답이다.

정맥주사(IV)를 피하주사(SC) 제형으로 변환하는 알테오젠의 SC플랫폼 기술의 가치가 더욱 높아질 전망이다. 최근 또 다른 SC플랫폼 기술을 보유한 미국 할로자임사의 유럽 특허 연장이 무산된 까닭이다.

21일 관련 업계에 따르면 유럽 특허청은 최근 할로자임의 새로운 SC제형 특허 신청을 거절했다. 애당초 할로자임은 SC제형에 대한 새로운 특허 등록을 통해 유럽 내 특허기간을 2036년으로 연장할 계획이었다. 하지만 유럽 특허청이 신청을 받아들이지 않으면서 할로자임의 SC제형에 대한 권리 역시 물질 특허가 만료되는 2024년으로 결정됐다.

할로자임은 항소를 결정했지만, 유럽 특허청이 결정을 번복할 가능성은 낮다는 것이 업계 전문가들의 설명이다.

바이오 업계의 한 관계자는 "유럽 특허청은 특허연장 요청에 다소 보수적인 결정을 내리는 편"이라며 "유럽 특허청의 결정으로 2027년까지인 미국 물질특허 기간 연장 가능성도 불투명해졌다"고 말했다.

시장에서는 할로자임의 특허연장 실패에 따라 알테오젠이 보유한 SC플랫폼 기술의 가치가 더욱 높아질 것으로 내다보고 있다. 현재 인간 히알루로니다아제를 이용한 SC제형화 기술은 할로자임사와 알테오젠 등 두 기업만 보유하고 있기 때문이다. 알테오젠은 2018년 7월 DNA 변형 및 단백질 재조합을 통해 할로자임(Halozyme)의 특허를 회피, 세계에서 두 번째로 인간 히알루로니데이즈 기술(SC 플랫폼 기술)을 개발했다. 해당 기술의 특허기간은 2040년까지다.

그동안 글로벌 제약사들은 SC제형의 의약품 개발로 편의성을 높이는 것 뿐만 아니라 오리지널 신약들의 특허연장 전략으로 적극 활용해왔다. 정맥주사(IV) 제품의 특허가 만료되기 전 피하주사(SC)제형 제품을 출시해 시장 독점을 계속 유지하는 방식이다. 하지만 SC기술에 대한 특허가 사라지면 경쟁 약들의 출시를 막을 수 없게 된다. 결국 글로벌 제약사들이 시장 독점 구조를 연장하기 위해서는 특허기간이 많이 남은 알테오젠 기술에 의존할 가능성이 크다는 것이다.

또 다른 바이오 업계 관계자는 "글로벌 제약사들이 블록버스터 항체의약품의 특허기간을 연장하기 위해 SC제형 제품을 개발·출시하는 전략을 구사한다"며 "이때 SC제형 특허기간이 짧으면 시장 점유율을 오래 유지하기 어렵다"고 설명했다. 반면 "알테오젠의 SC제형 플랫폼 기술을 이용하면 이미 개발된 오리지널 제품의 특허기간을 연장하고, 경쟁사 제품의 신규 진입을 최대한 까다롭게 할 수 있다"고 강조했다.

그는 이어 "최근 글로벌 제약사 산도즈가 할로자임이 아니라 알테오젠 SC플랫폼 기술이전 계약을 체결한 것도 특허 기간과 무관치 않을 것"이라고 덧붙였다.

이와 관련해 알테오젠은 "각사의 특허전략과 관련된 내용이고 민감한 내용이라 구체적인 입장을 밝히긴 어렵다"고 말했다.

https://dealsite.co.kr/articles/100821

알테오젠, 할로자임 반사이익 누릴까? - 딜사이트

예정대로 유럽 특허 내년 만료...알테오젠 SC 기술 가치↑

dealsite.co.kr

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 글로벌 제약사들만 알테오젠의 가치를 제대로 평가하고 있다! (0) | 2023.03.27 |

|---|---|

| 알테오젠, 실적 턴어라운드 기업으로도 좋다! (0) | 2023.03.26 |

| 알테오젠, 시간이 갈수록 머크에게 ALT-B4는 중요해지고 있다 (0) | 2023.03.19 |

| 알테오젠, 신규 이사선임으로 회계 강화 (0) | 2023.03.17 |

| 알테오젠, 키트루다SC 특허는 2036년까지 보호가능! (0) | 2023.03.10 |