유안타증권에서 천보 리포트가 나왔다.

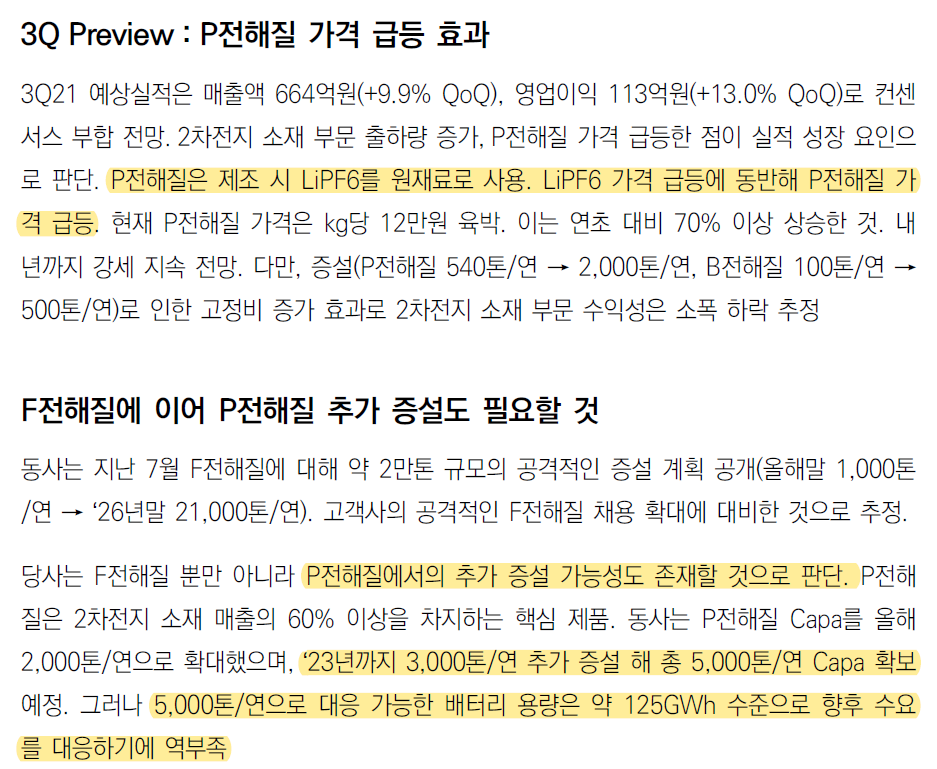

천보의 3분기 실적은 LiPF6 원재료 상승으로 P전해질 가격도 상승하여 영업이익이 13% 늘어날 것으로 예상된다.

P전해질은 천보의 주력아이템인 F전해질보다 한세대 이전 소재다. 하지만 P전해질도 F전해질과는 다른 고속충전, 고온 안정성 향상 등의 효과가 있기 때문에 여전히 수요가 많다.

P전해질도 증설을 하고 있지만 F전해질처럼 공격적으로는 하지 않고 있다. 2023년까지 연간 5000톤 Capa인데 전기차 시대가 가속화됨에 따라 P전해질의 수요도 부족한 실정이다.

따라서 유안타증권에서는 천보가 P전해질도 증설할 가능성도 있다고 보고 있다.

올해 2차전지 소재주의 주가는 증설=주가상승 공식이다. P전해질 증설도 기대해보자.

'주식 > 2차전지' 카테고리의 다른 글

| 천보, F전해질 공격적인 증설의 배경엔 CATL이 있다 (0) | 2021.10.21 |

|---|---|

| 천보, 글로벌 전해질 점유율 1위 기업 (0) | 2021.10.16 |

| 천보, 천보BLS 새만금 2차전지전해질 공장 자금 확보중 (0) | 2021.09.18 |

| 폐배터리 재활용 국재표준 제정 돌입 #코스모화학 #영화테크 (0) | 2021.09.14 |

| 배터리 재활용 관련주-> 소재를 회수할 수 있는 기업을 체크하자 (0) | 2021.09.12 |