이베스트투자증권에서 나온 수소경제에 관한 리포트를 읽어보자.

수소생테계의 핵심은 수소저장용기와 수소연료전지로 나눌 수 있다.

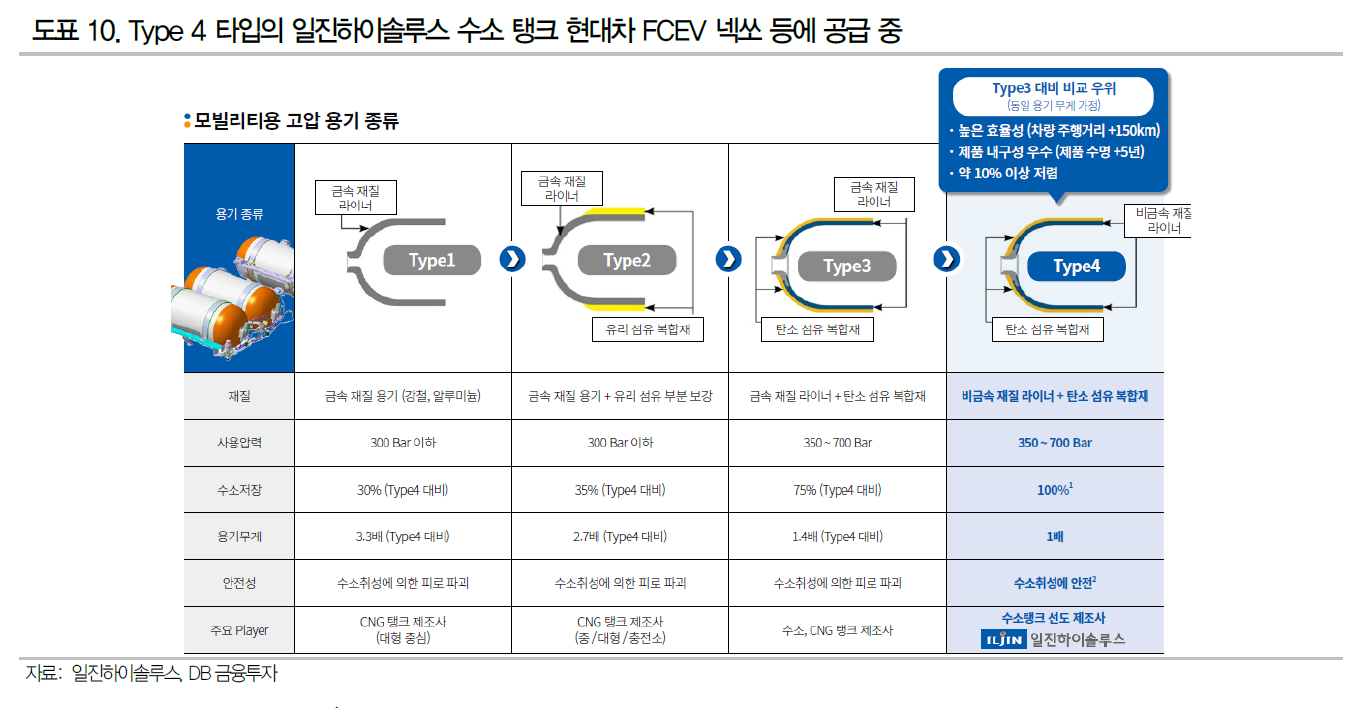

수소저장용기는 수소기체를 안전하게 저장하는 용기다. 폭발의 위험성을 줄이기 위해서 가장 강한 소재인 탄소섬유가 사용된다. 그렇기 떄문에 수소저장용기 관련 업체 중에서는 탄소섬유 생산업체인 효성첨단소재가 돋보인다. 탄소섬유 생산업체는 여러 업체가 있으나 수소저장용기와 관련된 탄소섬유를 생산하는 업체는 도레이첨단소재와 효성첨단소재 밖이다.

즉, 효성첨단소재가 글로벌2위의 수소저장용기 관련 탄소섬유업체다.

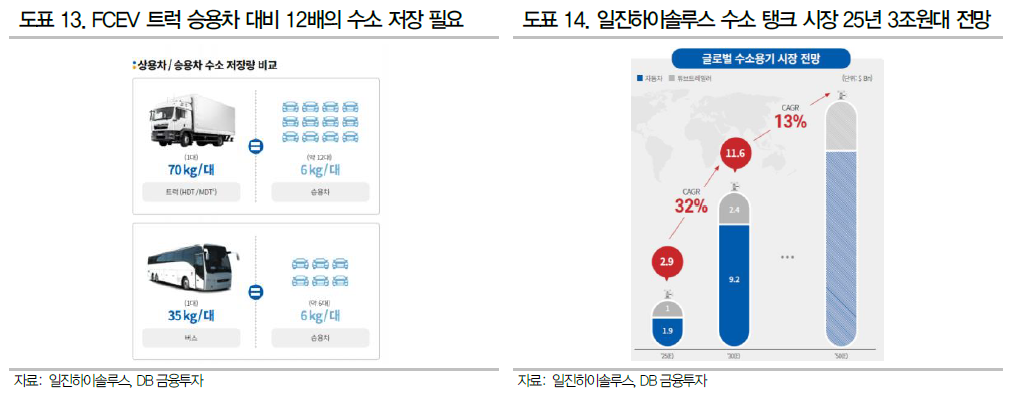

수소저장용기는 성장산업이기 때문에 수소저장용기 자체를 생산하는 일진하이솔루스도 관심을 가져야 한다. 산업이 성장하면 한 기업만 성장하지 않는다. 전체적인 기업 밸류가 다 성장한다.

수소 연료전지는 완성차, 수전해수소 등에서 가장 많이 사용되는 PEM 방식의 핵심소재는 불소계 멤브레인막, 촉매, GDL 등이 있다. 그 중에서 불소계 멤브레인막은 듀퐁, 고어 그리고 상아프론테크만이 기술을 가지고 있다.

상아프론테크는 국내 최초로 불소계 멤브레인막을 개발완료하여 국산화성공하여 현재 현대차에 납품하고 있다.

이베스트투자증권에서 추천하는 수소 종목은 효성첨단소재, 상아프론테크, 코오롱인더다.

여기에 일진하이솔루스와 비나텍을 추가로 관심종목으로 가지면 수소관련에서 든든한 포트 구성이 가능하다.

'주식 > 수소' 카테고리의 다른 글

| 수소차 관련 대표주 4인방 #상아프론테크 #일진하이솔루스 #효성첨단소재 #비나텍 (0) | 2021.11.12 |

|---|---|

| #상아프론테크, 수소 대표소재주인데 PER이 너무 높아서 고평가라고? (0) | 2021.11.09 |

| 유진투자증권이 추천하는 수소차 관련주 탑4 (0) | 2021.10.23 |

| #일진하이솔루스, Hyzon Zero Carbon Alliance 공식합류는 12월 (0) | 2021.10.17 |

| 수소경제 성과 및 수소선도국가 비전 발표-> 수소는 거대성장산업! (0) | 2021.10.10 |