한국투자증권에서 나온 인텍플러스 리포트를 읽어보자.

인텍플러스의 사업부는 총 4개다.

반도체 패키징(1사업부)이 그동안의 매출의 50%를 책임지고 있었는데, 2차전지 검사장비(4사업부)의 매출이 올해 크게 늘어났다.

3분기 실적은 2차전지 검사장비가 제일 크다. 그로인해 영업이익률도 25%에 육박한다.

1사업부는 인텔이 미국에 반도체 공장을 착공함에 따라 내년에 수혜를 입을 가능성이 크다.

http://www.aseanexpress.co.kr/news/article.html?no=7087

인텔, 애리조나에 반도체 공장 설립 위해 23조 원 투입

글로벌 기업 인텔(Intel)이 애리조나 주(Arizona State)에 200억 달러(원화 약 23조 5700억 원)를 투입해 팹 52(Fab 52) 반도체 공장과 팹 62(Fab 62) 반도체 공장을 설립한다. 공장 설립이 완료되면 애리조나 주

www.aseanexpress.co.kr

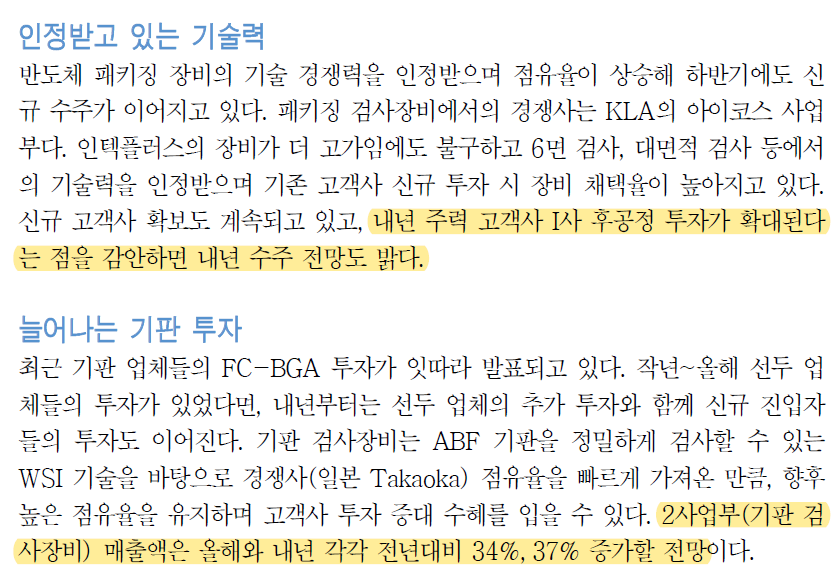

2사업부는 기판업체들의 FC-BGA 투자로 인해서 올해와 내년에 30%대의 매출성장이 예상된다.

4사업부는 전기차 시장이 커지고 있으므로 배터리 공장증설이 전세계적으로 이루어지고 있으므로 추가 수주가 발생할 가능성도 충분히 있다.

몇년간 정체된 매출에서 2차전지 검사장비 매출 증가로 매출이 커지고 있다.

그리고 ROE가 엄청 높다.

반도체 장비주가 최근에 안좋지만 인텍플러스는 기판검사장비와 2차전지검사장비 사업도 하고 있기 때문에 계속 모니터링할 필요가 있다.

'주식 > 산업' 카테고리의 다른 글

| 메타버스 숨겨진 가치주, IP는 #하이브, 크립토는 #다날 #FSN (0) | 2021.12.07 |

|---|---|

| 메타버스, NFT 개념 이해하기 feat. 이베스트투자증권 (0) | 2021.11.26 |

| 전기차시대와 함께 전력반도체 시장이 시작된다 #RFHIC #예스티 #RF머티리얼즈 (0) | 2021.10.11 |

| 슈퍼커패시터 산업 동향 체크 (0) | 2021.09.26 |

| 화합물 반도체 시장 둘러보기 #예스티 #RFHIC (0) | 2021.09.26 |