한국투자증권에서 나온 천보 리포트를 읽어보자.

한국투자증권_천보_20211014074710.pdf

0.53MB

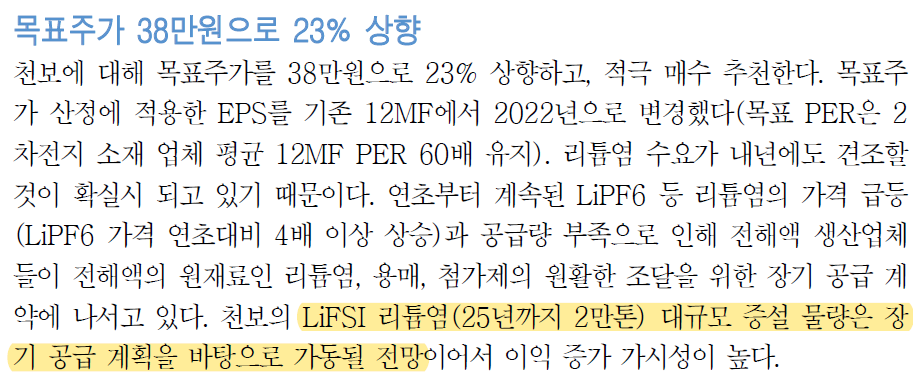

천보의 F전해질 주고객사는 CATL과 BYD다.

CATL은 현재 글로벌 1위 배터리셀 제조업체고 BYD는 4위다.

중국 내수만으로도 이들의 판매량은 전세계 전기차 시장의 50%에 육박할 정도다. 그렇기 때문에 천보가 믿고 F전해질에 대해 공격적인 증설을 단행하고 있는 것이다.

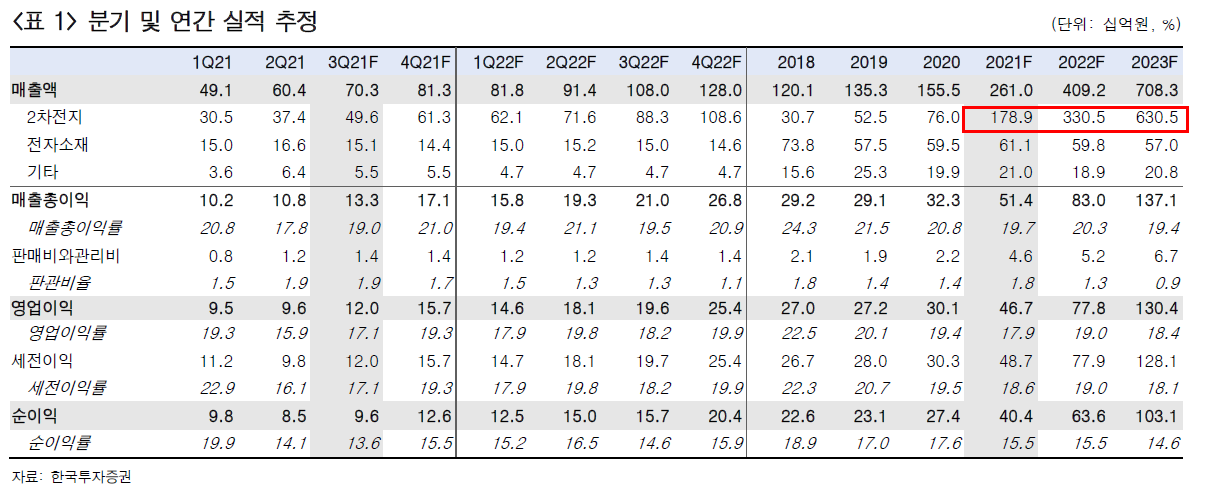

천보의 2차전지 매출을 보면 2020년부터 2023년까지 거의 2배씩 증가한다. 증설효과를 반영했기 때문이다.

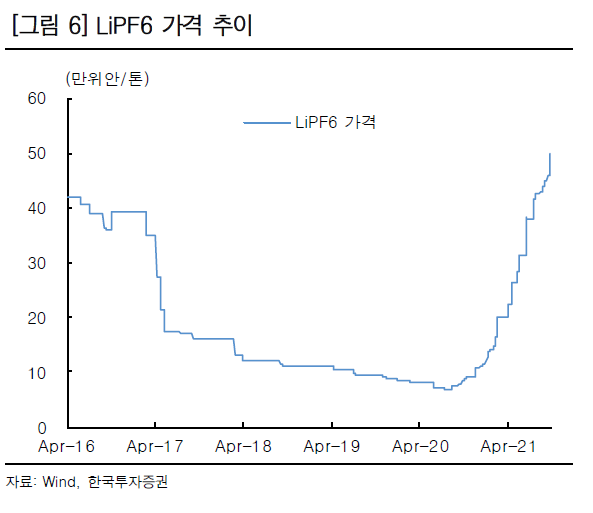

천보가 P전해질에 대해서도 추가 증설을 한다면 또다른 업사이드가 생긴다. P전해질 가격은 최고가를 경신중이다.

'주식 > 2차전지' 카테고리의 다른 글

| 천보, 신한금융투자의 2022년 2차전지 탑픽! (0) | 2021.11.07 |

|---|---|

| NCM/NCA 배터리가 LFP에 밀릴 이유는 전혀 없다! (0) | 2021.10.26 |

| 천보, 글로벌 전해질 점유율 1위 기업 (0) | 2021.10.16 |

| 천보, P전해질도 추가 증설이 필요하다 (0) | 2021.10.13 |

| 천보, 천보BLS 새만금 2차전지전해질 공장 자금 확보중 (0) | 2021.09.18 |