삼성증권에서 나온 인텍플러스 리포트를 보자.

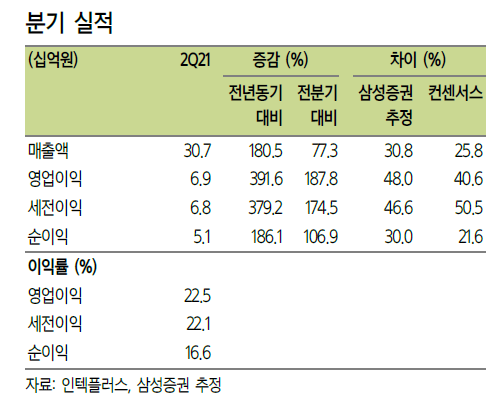

인텍플러스의 이번 분기 실적을 보면 매출이 전년동기 대비 77.3%, 영업이익은 187.8% 늘어났다. 이번 분기 매출 증가의 주이유는 SK하이닉스로의 메모리 장비 납품 때문이다.

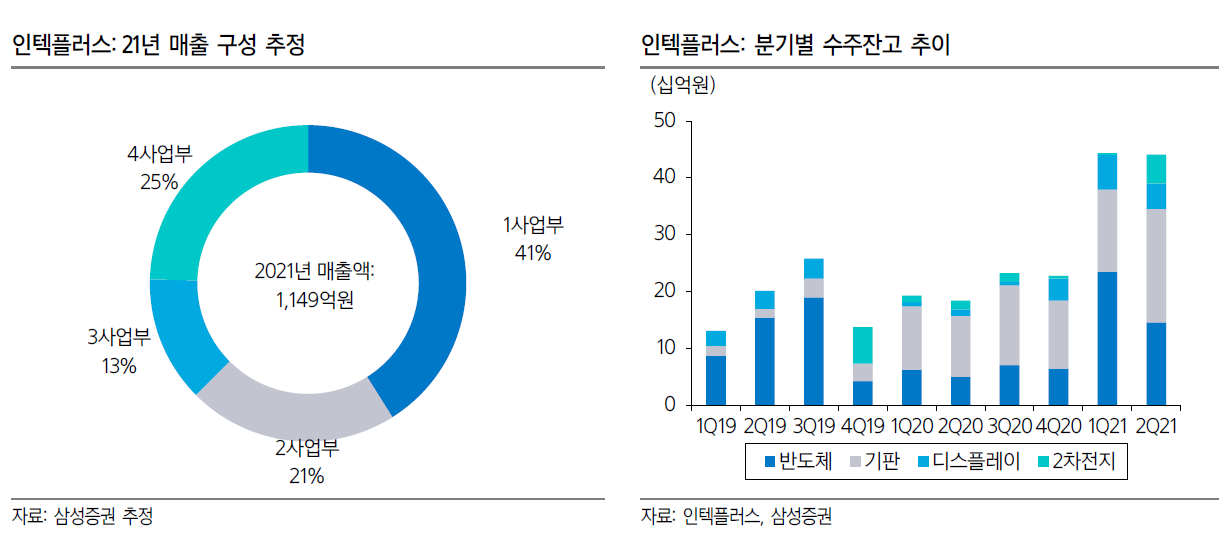

인텍플러스의 현재 수주잔고는 441억인데 2차전지 사업의 수주잔고가 크게 늘어났다. 2차전지의 실적이 다음 분기부터 반영되며 3분기 실적도 좋을 것이다. 올해 매출 구성을 보면 반도체에 이어 2차전지가 두번째로 높은 비중을 차지할 것으로 예상하고 있다.

2차전지 매출은 올해부터 크게 증가하여 점점 늘어날 것으로 보고 있다. 영업이익률은 20%를 웃돈다.

현재 공장증설을 진행하고 있는데 내년 상반기 공장이 증설완공되면 capa가 현재대비 2배로 늘어나면 매출도 이제 2000억 이상으로 늘어나지 않을까 예상해본다.

'주식 > 기업' 카테고리의 다른 글

| #이오플로우, 세계최초 웨어러블 인슐린 펌프 주입 앱 출시 (0) | 2021.08.31 |

|---|---|

| #테고사이언스, 첨단바이오의약품 제조업 허가 취득-> CDMO 사업 가능 (0) | 2021.08.26 |

| #효성첨단소재, 국내유일 탄소섬유 생산업체 (0) | 2021.08.21 |

| #테고사이언스, TPX-115와 CDMO가 핵심미래성장동력 (0) | 2021.08.20 |

| #유틸렉스, EU101 중국임상1상 2단계 투약 완료 (0) | 2021.08.18 |