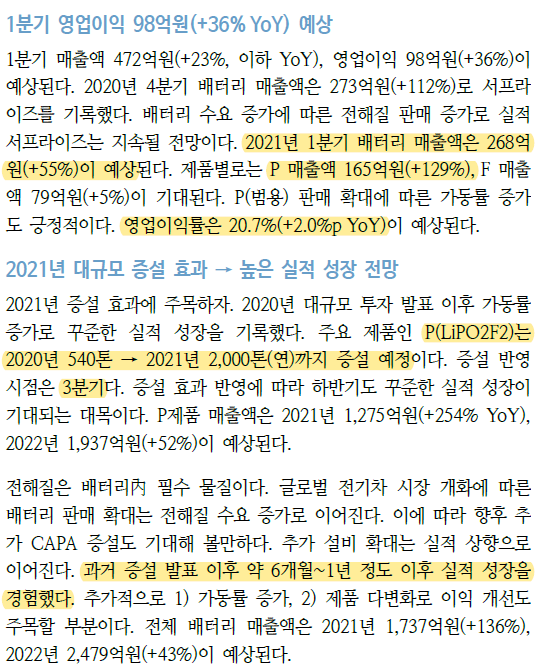

천보가 11월 16일에 기관투자자를 대상으로 기업설명회(IR)를 실시했다.

IR자료를 리뷰해보자.

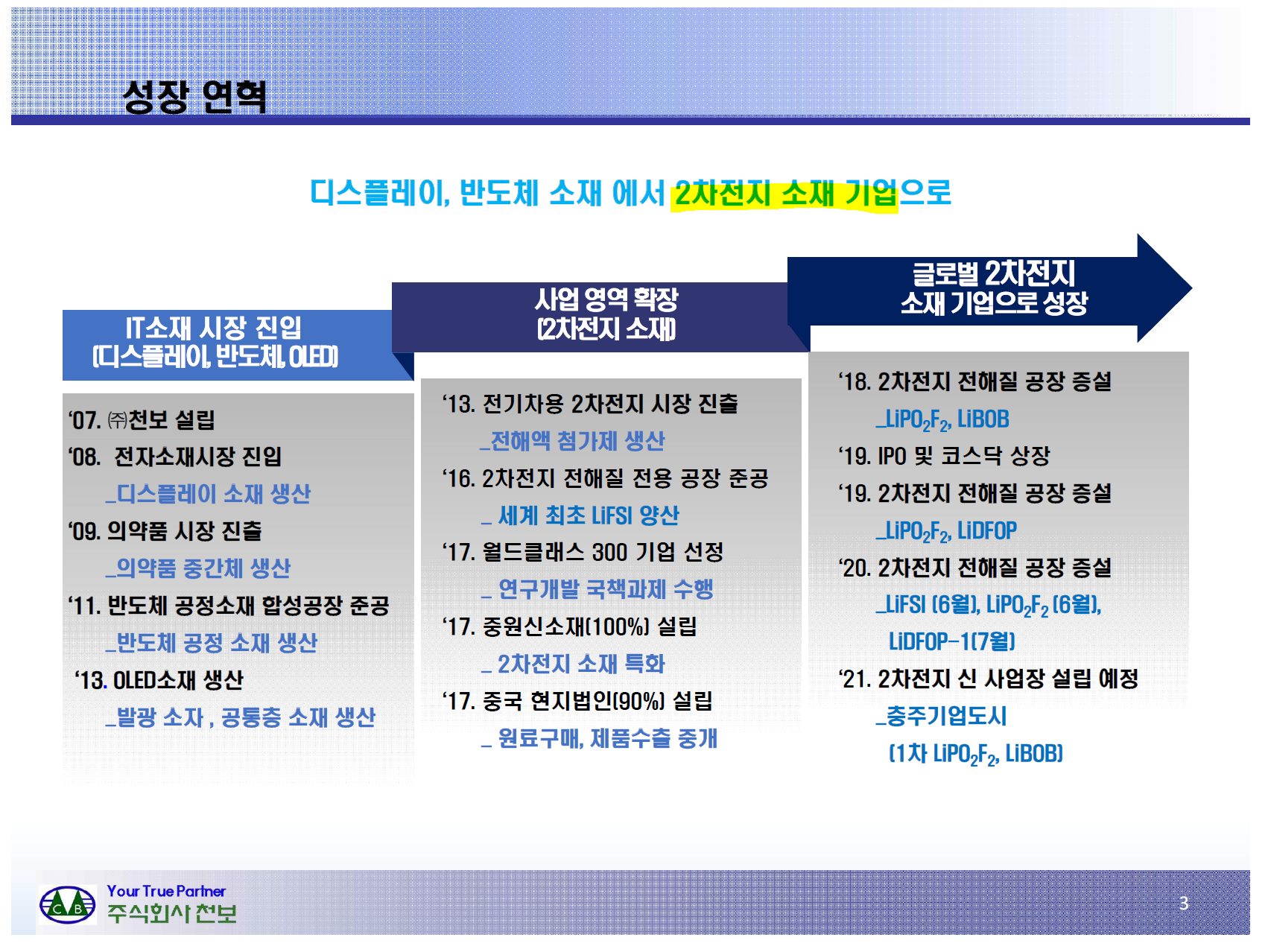

천보는 4가지 사업을 한다. 과거에는 디스플레이와 반도체 매출 비중이 높았으나, 이제는 엄연히 2차전지 소재 매출이 높아졌고, 글로벌 2차전지 전해질 부분 탑클래스 업체라고 보면 된다.

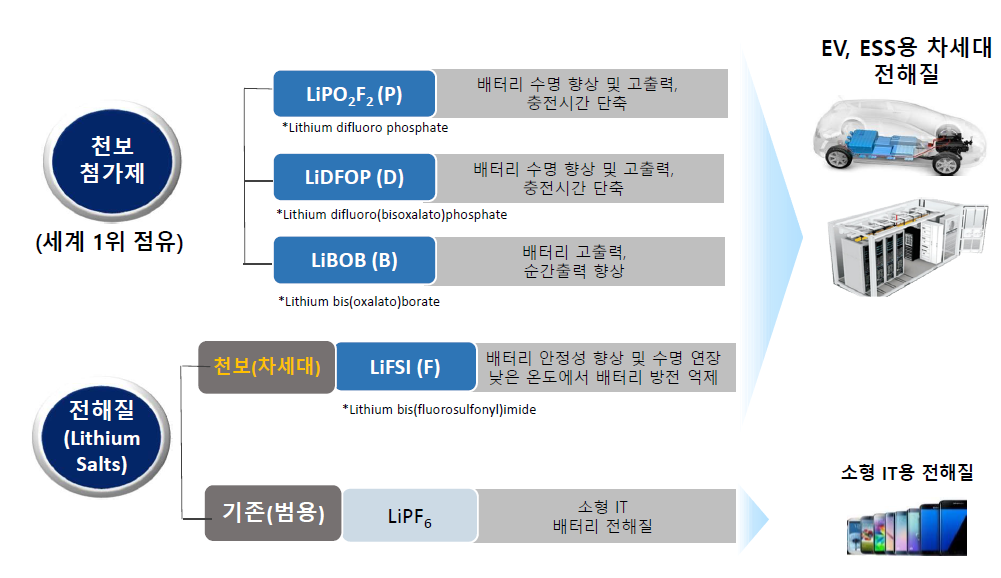

천보가 생산하는 2차전지 소재는 전해액의 핵심물질인 전해질염(Lithium Salts)과 2차전지 성능향상을 위해 전해액제조시 첨가하는 전해액 첨가제(Additives) 2개가 있다.

천보는 첨가제 시장에서 세계 1위다. 전해질 시장의 점유율도 IR자료에는 자세한 설명은 없지만 삼성증권의 조사에 의하면 글로벌 1위다.

천보는 100%자회사 천보BLS를 설립하여 차세대 전해질인 F전해질 대량생산을 위한 공장을 짓는다. 그리고 첨가제 공장도 증설을 통하여 생산량을 늘린다.

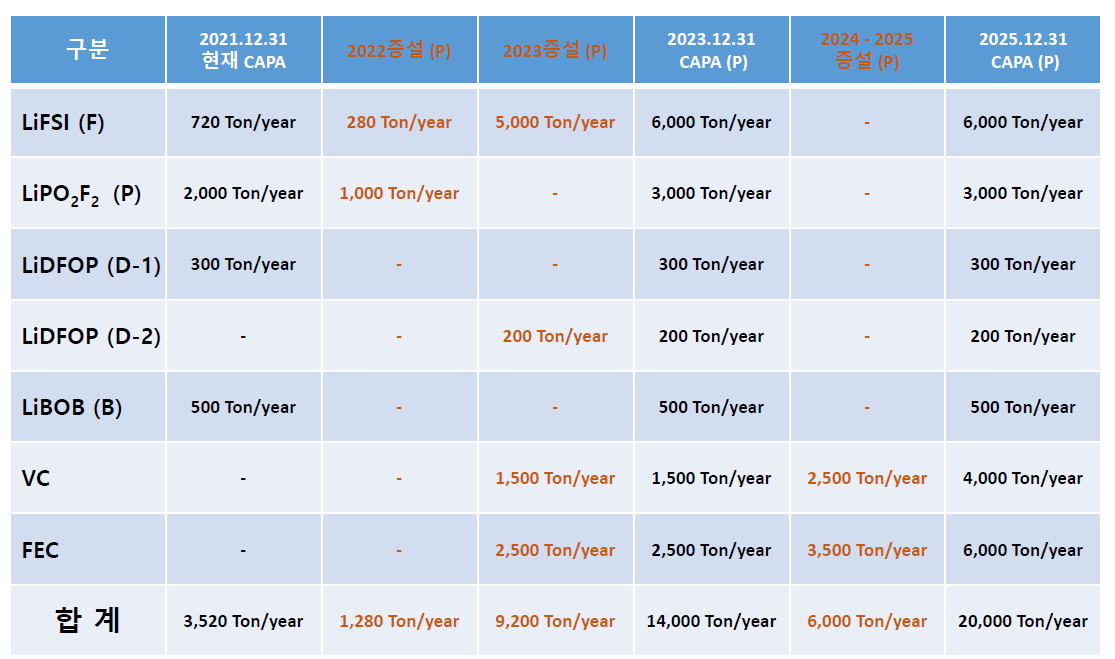

천보의 증설계획이다.

전해질과 첨가제를 합한 현재 Capa가 3520톤이다. 2023년에는 3배 수준인 14000톤, 2025년에는 6배 수준인 2만톤까지 생산량을 늘린다. 2030년까지는 12만톤까지 생산량을 늘린다고 예상하고 있다.

이 자료를 가지고 앞으로 천보의 매출성장도 예측가능하다.

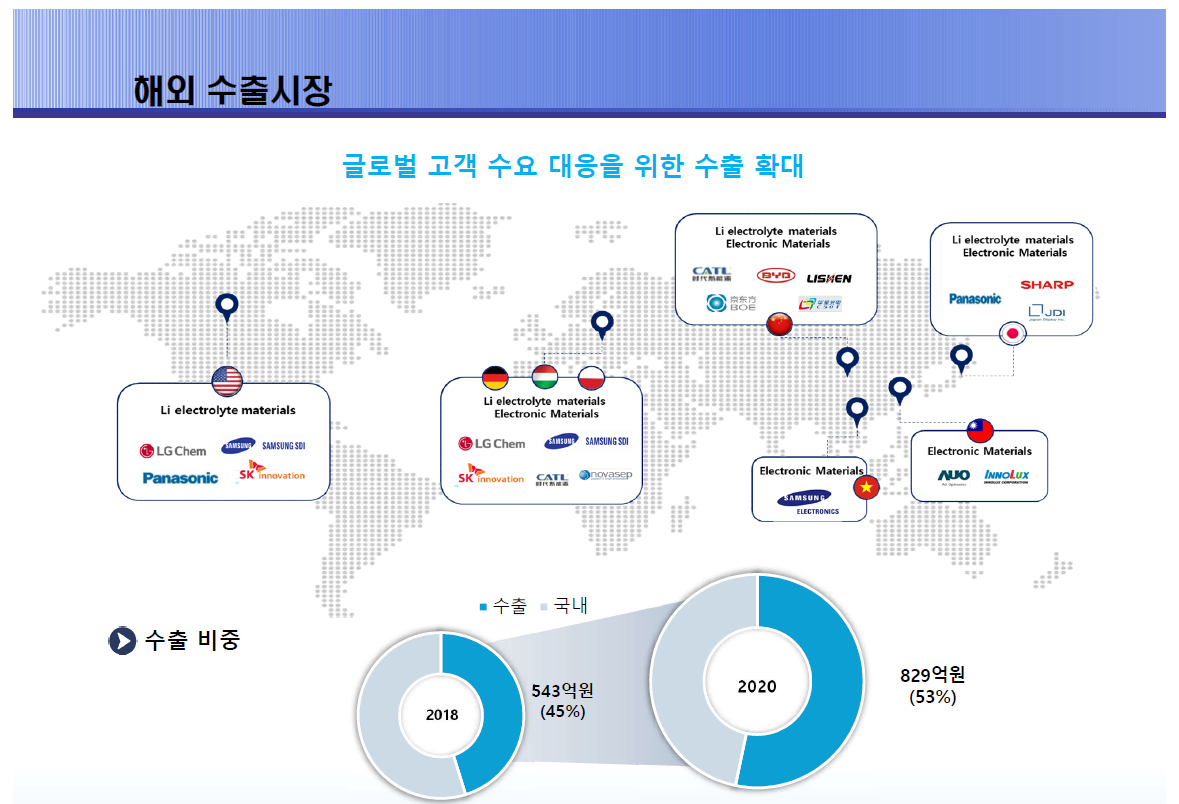

천보 수출 비중을 보면 수출액이 내수판매 규모보다 더 크다. 수출액의 거의 대부분은 중국업체라고 보면 된다. 그렇기 때문에 LFP배터리 시장이 와도 천보는 만사오케이다.

'주식 > 2차전지' 카테고리의 다른 글

| 뼛속시리즈 EV배터리 2022, 두번 세번봐도 모자르다 (0) | 2021.12.03 |

|---|---|

| 천보, 리튬 가격 상승은 전해질 업체에게는 이득 (0) | 2021.11.29 |

| 천보, 국내유일 첨가제 양산업체->대량증설로 매출확대 (0) | 2021.11.19 |

| 천보, 지역별 매출과 2023년까지 증설스케줄 (0) | 2021.11.17 |

| 천보, 증설효과로 거침없이 질주한다! (0) | 2021.11.14 |