간단 리뷰

- 자회사 중 에코프로에이치엔은 환경사업부문이었으나 양극재 도판트, 전해액 첨가제를 신사업으로 추진함에 따라 주요 6개사 자회사 모두 2차전지 사업 영위

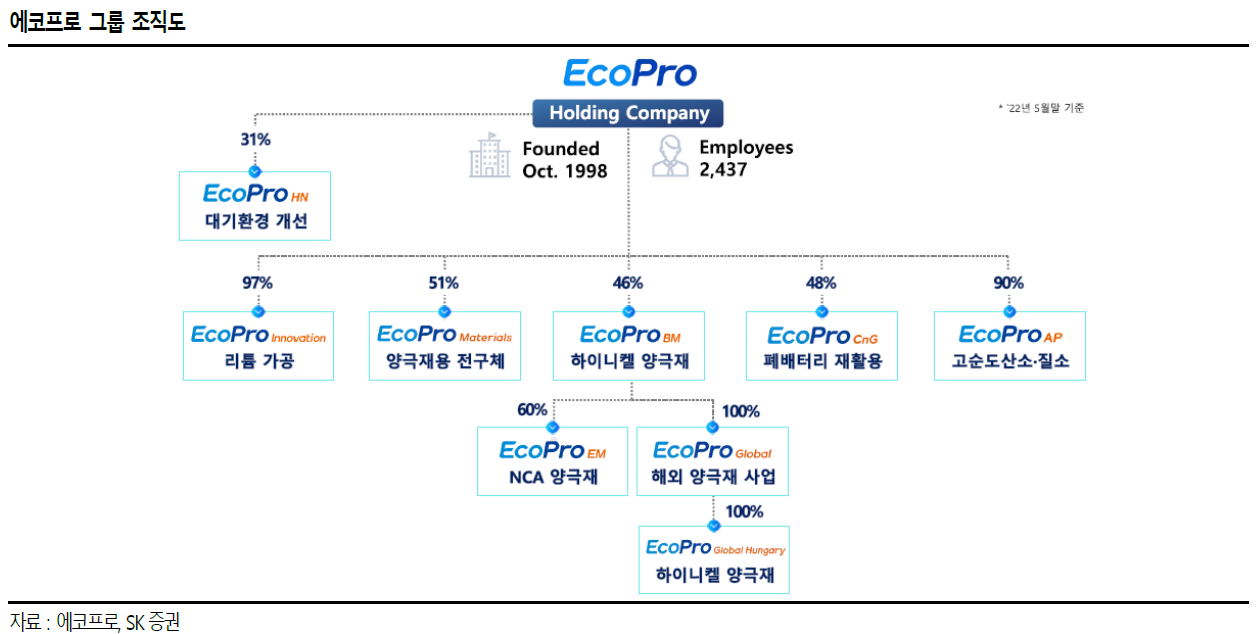

- 에코프로그룹은 2차전지 양극재 밸류체인 완성

- 양극재도판트(에코프로에이치엔)

- 전구체(에코프로머티리얼즈)

- 수산화리튬(에코프로이노베이션)

- 양극재(에코프로비엠)

- 양극재 리싸이크링(에코프로씨엔지)

- 양극재 가스(에코프로에이피)

- 상장준비중인 에코프로머티리얼즈(OPM 2~3%)보다 에코프로이노베이션(OPM 30% 이상)에 더 관심이 감

- 현재 에코프로 시총 33조는 지주사가 가진 자회사 지분율 할인없고, 에코프로이노베이션과 에코프로머티리얼즈의 PER을 100으로 계산하면 대략 비슷함

회사 소개

- 에코프로 그룹의 지주회사

- 1998년 10월 주식회사 코리아제오륨이라는 사명으로 설립되어 2001년 02월 주식회사 에코프로로 사명 변경

- 메탈 가공, 전구체, 양극재, 리싸이클링까지 수직계열화

주주 구성

- 최대주주: 이동채 회장 18.84%

- 전환사채 없음

종속회사

- 전지재료사업

- 에코프로비엠: 하이니켈 양극재

- 16년 5월, 이차전지용 하이니켈 양극재 제조 사업 물적분할하여 설립

- 에코프로머티리얼즈: 하이니켈 전구체

- 에코프로이노베이션: 수산화리튬

- 에코프로씨엔지: 폐배터리 재활용

- 에코프로에이피: 산업용 가스 (양극재 및 전구체 생산에 사용)

- 에코프로비엠: 하이니켈 양극재

- 환경사업부문

- 에코프로에이치엔: 클린룸 케미컬 필터, 미세먼지 저감 솔루션, 온실가스 감축 솔루션

- 21년 5월, 환경사업을 인적분할하여 설립

- 에코프로에이치엔: 클린룸 케미컬 필터, 미세먼지 저감 솔루션, 온실가스 감축 솔루션

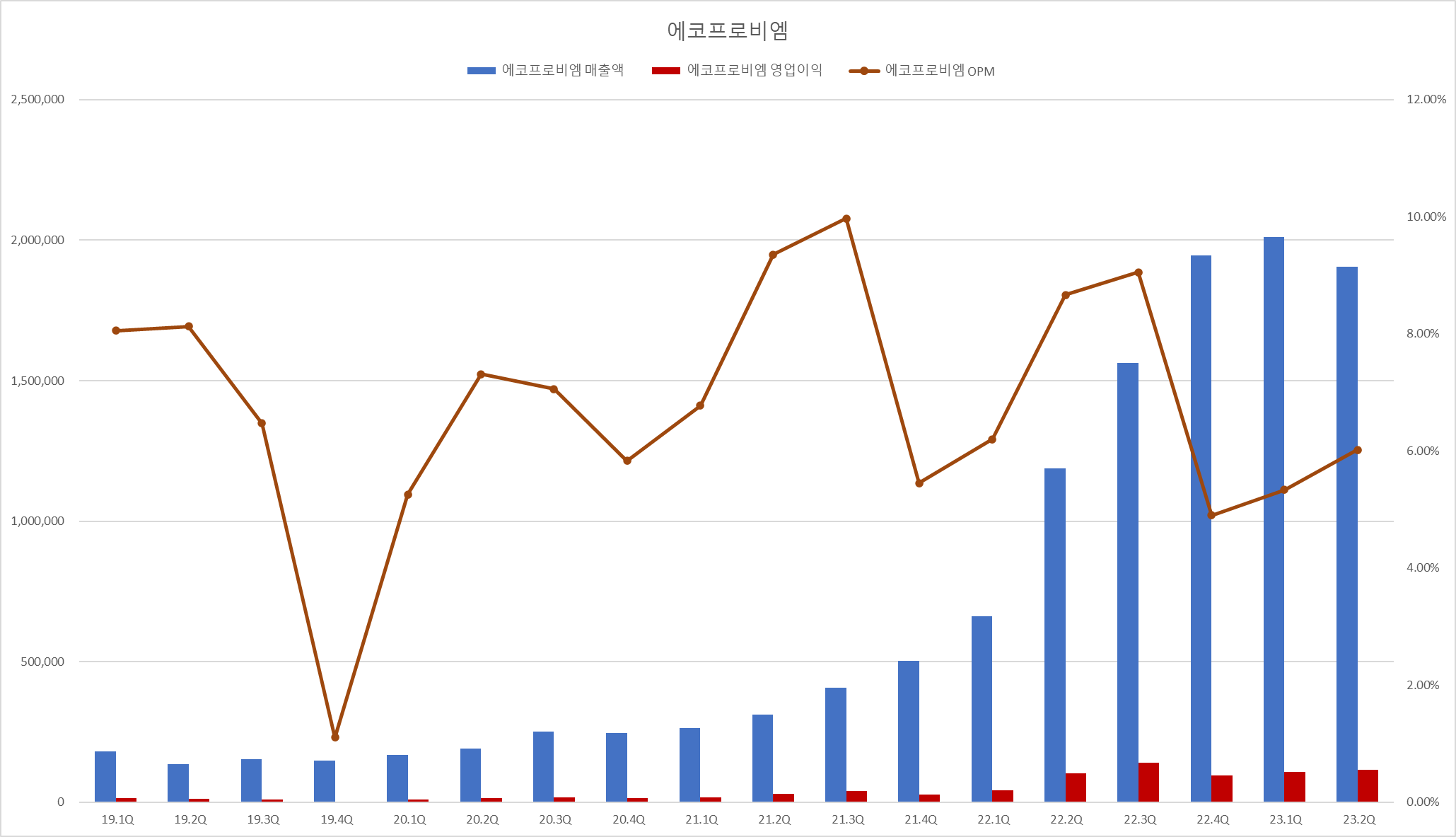

에코프로비엠

- 하이니켈 NCA와 NCM 양극활물질 제조 및 판매

- 각형/원통형/파우치형과 같은 모든 배터리 타입 대응 가능

- 하이니켈 양극재 글로벌 점유율 1위

- 23년 연산 19만톤 -> 27년까지 71만톤

- 고객사: 삼성SDI, SK온, TMM

- 매출비중 98.5%

- 매출액/영업이익/OPM

- 매출액은 23.1Q 최고점 이후 하락했지만 OPM은 높아짐

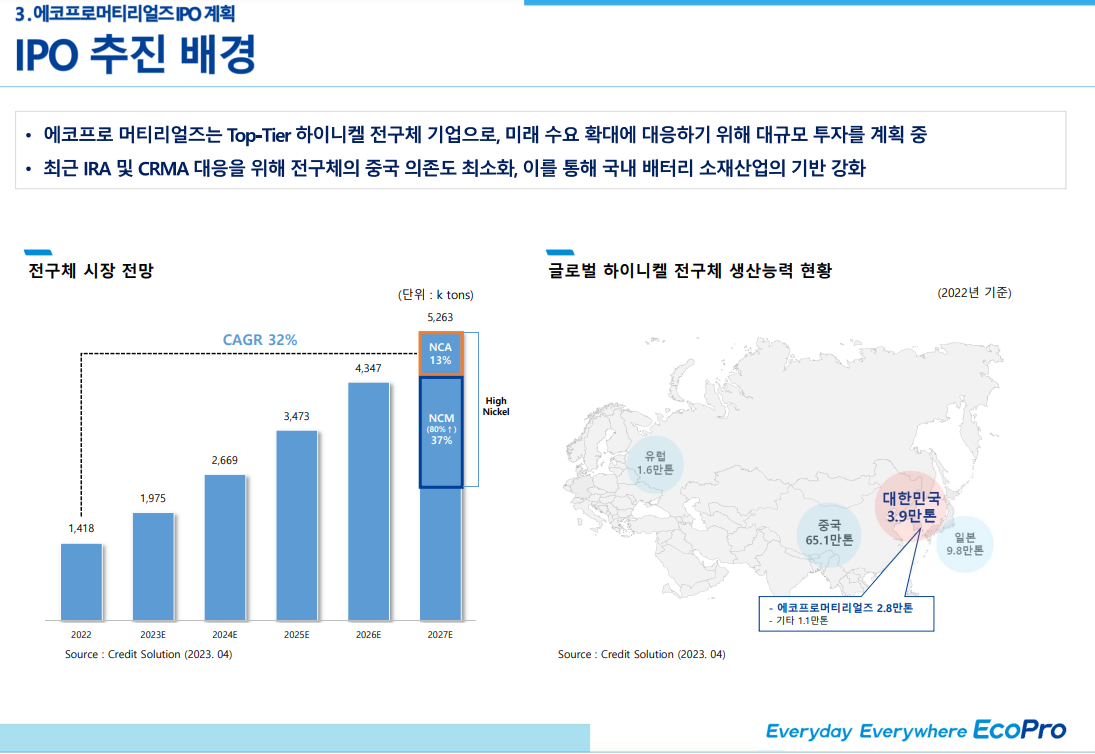

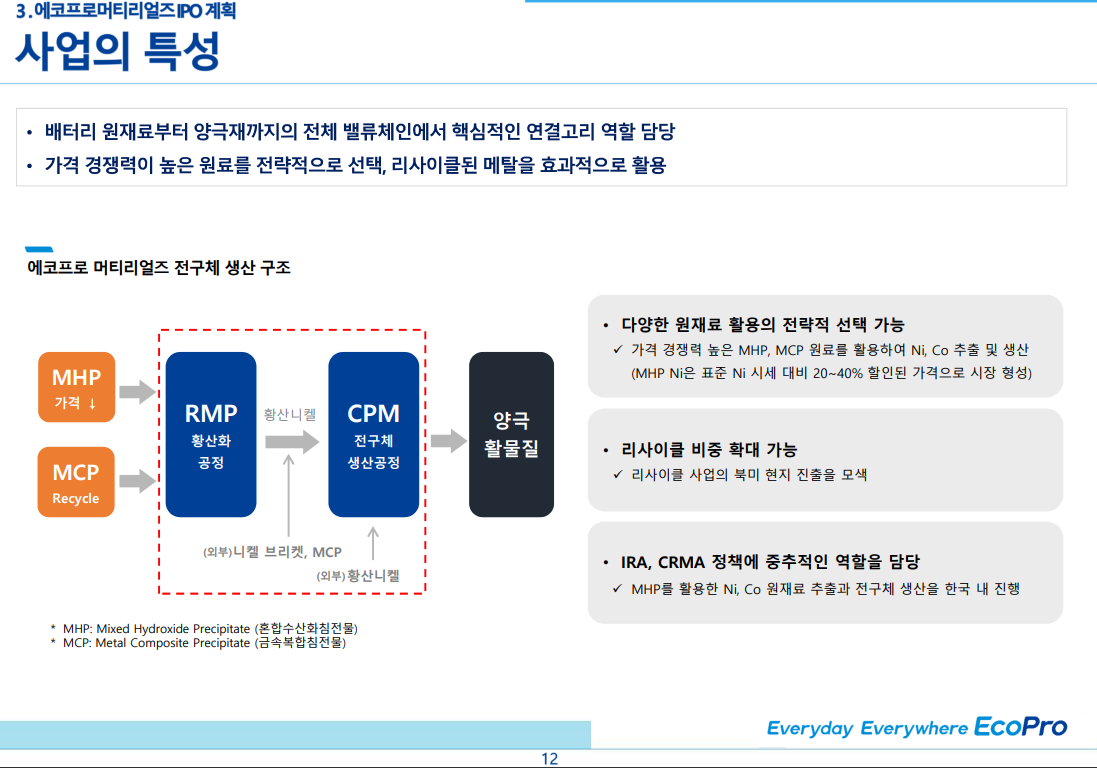

에코프로머티리얼즈

- 하이니켈 전구체를 제조 및 판매

- 전구체(Precursor)는 양극재 완제품이 되기 직전의 메탈 합성 물질(니켈-코발트-망간,니켈-코발트-알루미늄)

- 전구체 합성기술이 양극소재의 핵심 성능을 결정

- 양극재 제조원가의 70% 이상 차지

- 양극재 사업의 안정적 수익성 확보를 전구체 내재화가 중요

- 국내 양극재 업체 전구체 내재화율

- 에코프로BM 31%, 엘앤에프 10%, 포스코퓨처엠 22%, 코스모신소재 0%

- Capa

- 22년 총 6.2만톤(CPM 4.8만톤, RMP 1.4만톤)

- 27년 총 31.8만톤(CPM 20.7만톤,RMP 11.1만톤)

- 에코프로BM의 전구체 수요 중 약 33%를 공급할 전망

- 고객사

- 에코프로비엠: 매출비중 22년 93%에서 23년 88%

- 타 양극재 제조사

- 매출액/영업이익/OPM

- 19.1Q~22.1Q까지 영업이익률은 분기별로 개시된 자료가 없어 연간 영업이익률을 대입

- 매출액은 꾸준히 우상향하고 있으나 최근 OPM은 2~3% 수준

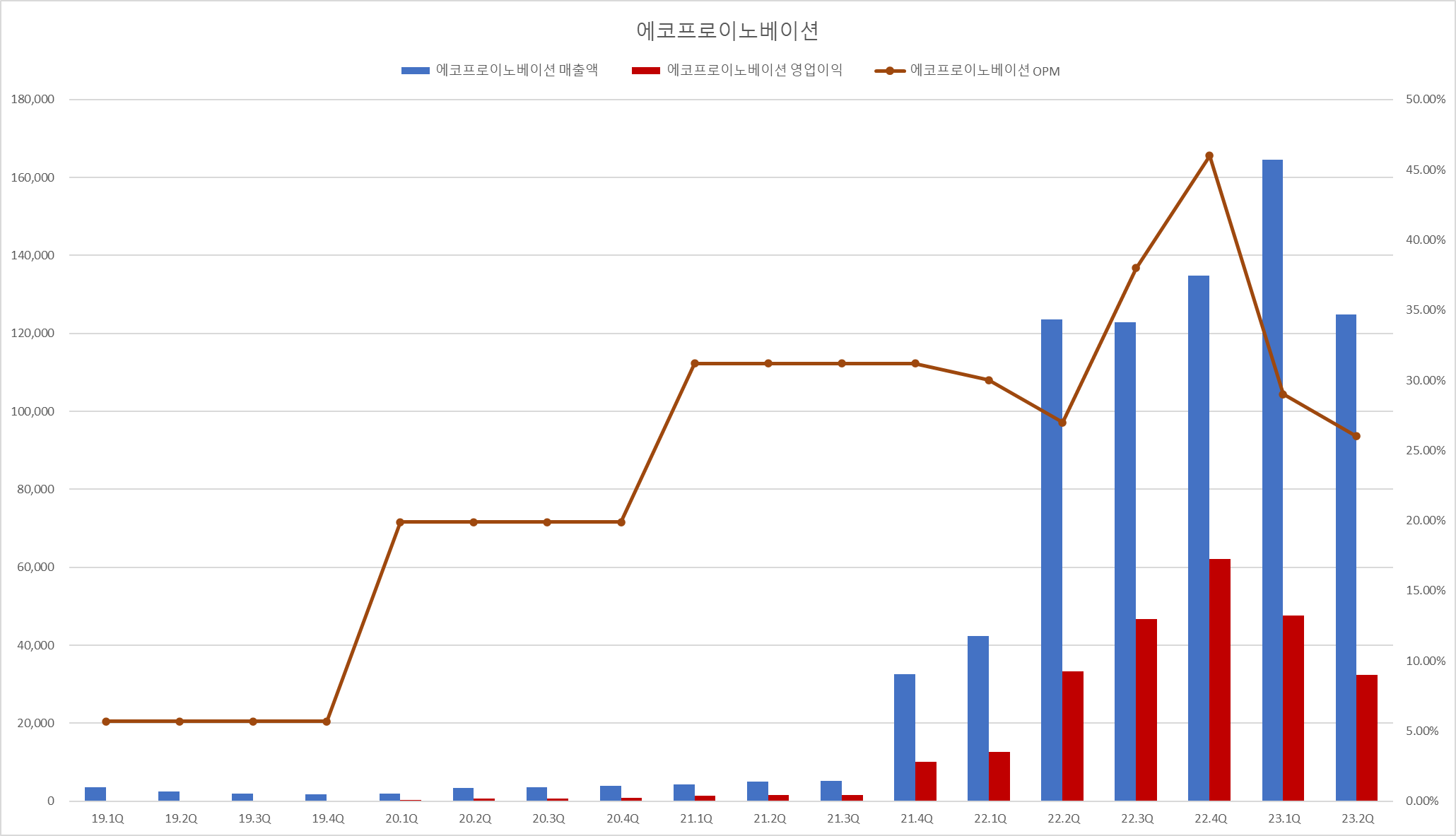

에코프로이노베이션

- 탄산리튬 -> 수산화리튬 전환

- Capa

- 23년 연간 1080톤

- 22년 1.3만톤 ->27년 8.2만톤

- 에코프로BM 의 리튬 수요 중 26%를 에코프로Innovation 이 공급

- 매출액/영업이익/OPM

- 19.1Q~22.1Q까지 영업이익률은 분기별로 개시된 자료가 없어 연간 영업이익률을 대입

- 23.1Q 역대 최고분기 매출액 경신 이후 하락

- OPM은 평균 30% 수준으로 높음

에코프로씨엔지

- 배터리 리싸이클 전문기업으로 2020년 3월 10일 설립

- 2차전지 제조업체에서 공정 중 발생한 불량품과 폐스크랩을 매입하여 유가금속 추출

- 원재료 소싱

- 에코프로비엠

- LG에너지솔루션

- 19년 LG에너지솔루션과 폐배터리 장기공급계약 체결

- 24년 4월까지 국내 오창 및 폴란드에서 폐배터리 약 2만톤을 조달받을 계획

- Capa

- 23년 전처리 연2만톤 , 후처리 연1.2만톤

- 26년 전처리 연10만톤 ,후처리 연6만톤

- 생산 경쟁력

- 리사이클 돼 나오는 제품을 황산니켈 등의 상품화를 거치지 않고, 솔루션 형태(MCP, LS)로 바로 에코프로머티리얼즈와 에코프로비엠에 공급

- 건조공정 비용 및 액체 운송비용 절감

- MCP (Metal Composite Precipitate), LS (Lithium Sulfate) 형태로 바로 전

- MCP (Metal Composite Precipitate), LS (Lithium Sulfate) 형태로 바로 전

- 매출액/영업이익/OPM

- 22.4Q 분기최고 매출액 달성 후 하락 추세지만 OPM은 상승

- OPM은 평균 25% 이상임

에코프로에이피

- 2차전지 제조에 사용되는 산소 및 질소 등 산업용 가스 생산 기업

- 하이니켈계 양극재 및 전구체 생산에 사용됩

- 매출액/영업이익/OPM

- 23.1Q 분기최고 매출액 달성 후 하락 추세

- OPM은 평균 30% 이상임

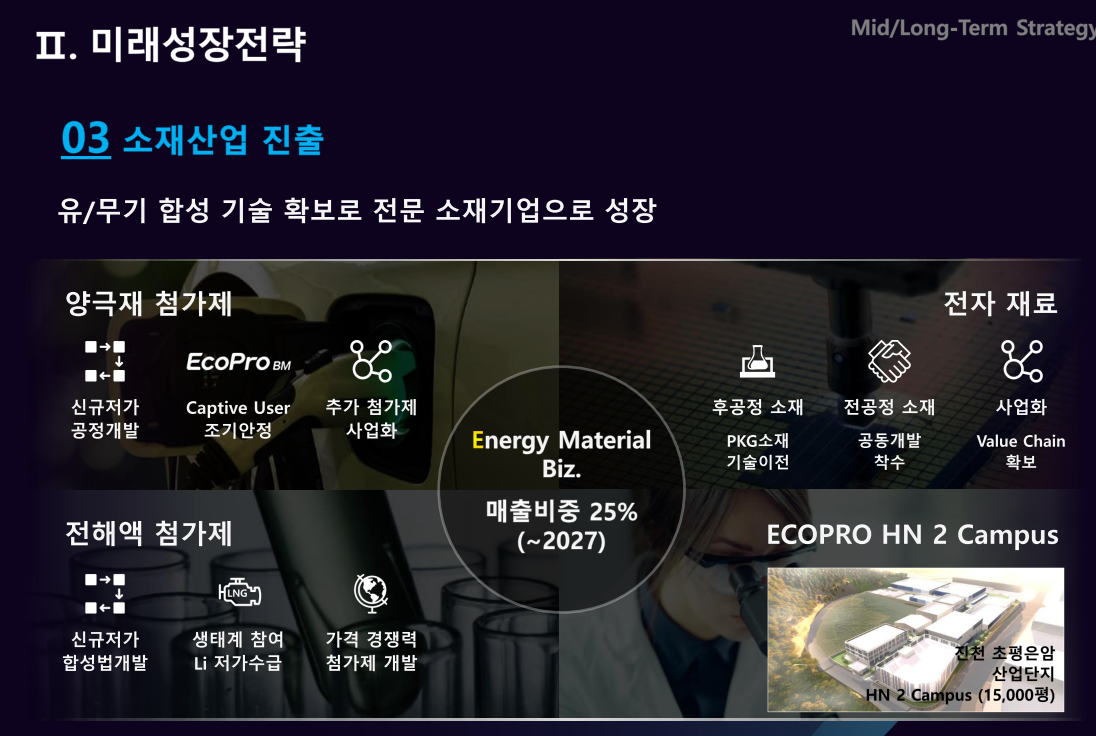

에코프로에이치엔

- 환경진단/소재설계/유지보수와 솔루션 제공을 융합한 종합 환경시스템 사업

- 주요 사업: 클린룸 케미컬 필터, 미세먼지 저감 솔루션, 온실가스 감축 솔루션

- 클린룸 케미컬 필터는 반도체와 디스플레이 공정의 Clean Room 내부에서 발생하는 유해가스를 제거하여 공정 수율 향상에 기여

- 미세먼지 저감 솔루션은 중공업, 자동차, 화학 등의 산업에서 발생하는 미세먼지의 원인인 VOCs(휘발성유기화합물)을 제거

- 온실가스 감축 솔루션은 반도체와 디스플레이 산업에서 발생하는 PFCs(과불화화하합물) 가스를 분해하여 환경보호에 기여

- 신사업

- 온실가스 감축 기술을 기반으로 SDM사업(탄소배출권 사업)

- 양극재 도판트 등 이차전지 부소재 개발 및 유기 전자재료 분야의 사업 진출

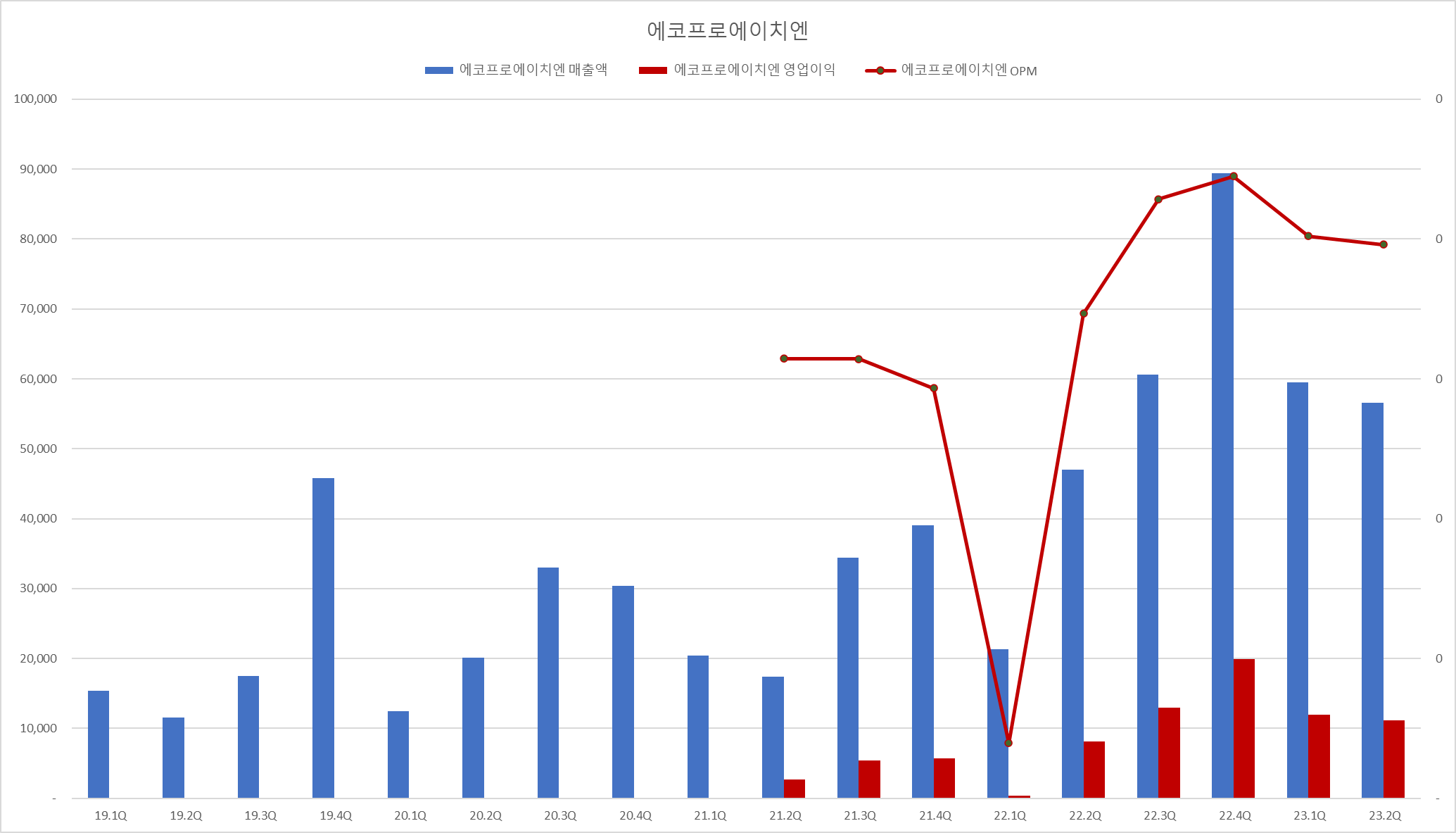

- 매출액/영업이익/OPM

- 22.4Q 분기최고 매출액 달성 이후 하락 추세

- OPM은 평균 20%

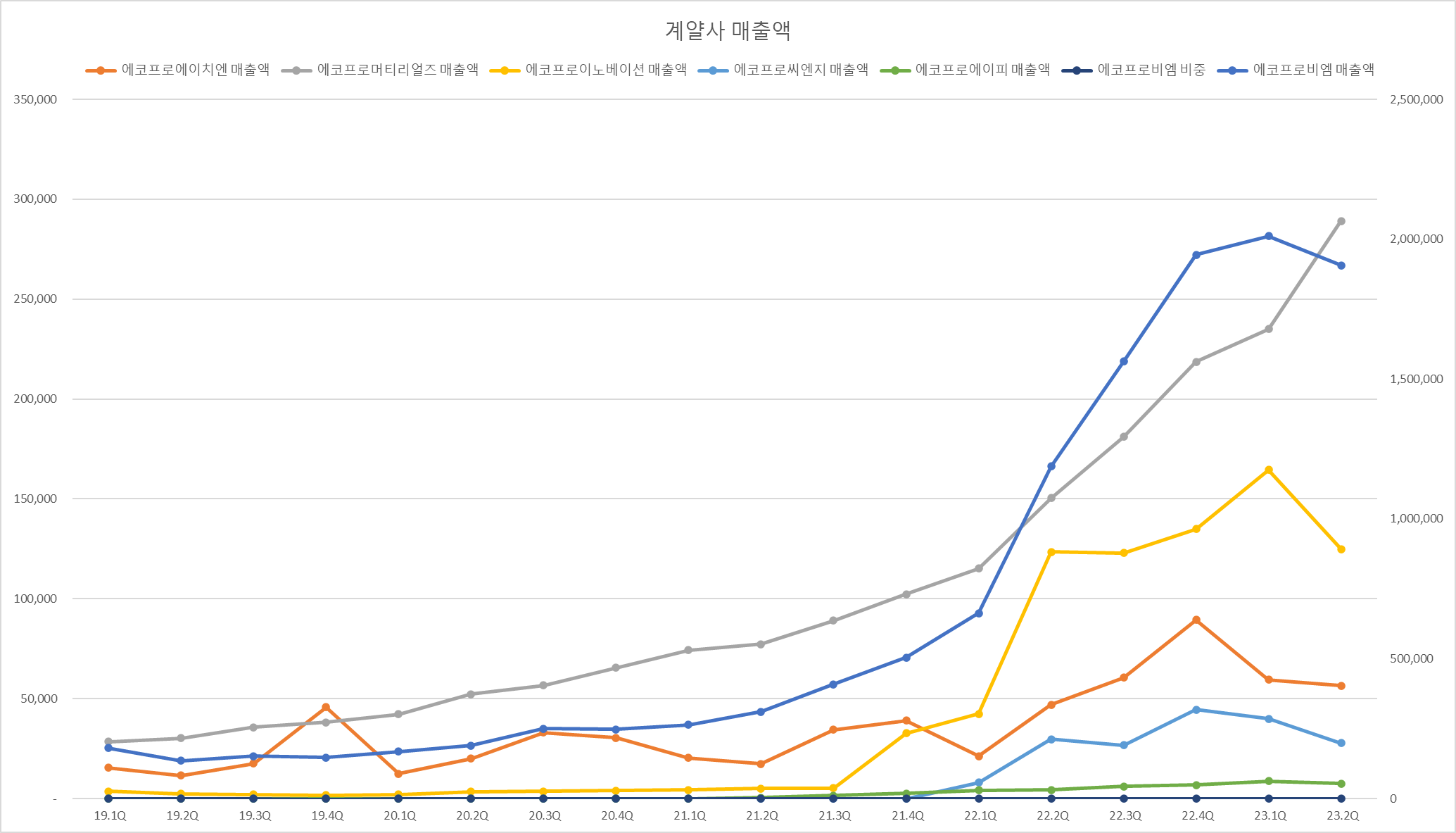

에코프로 매출 분석

- 22.4Q 이후 매출은 정체

- 전체 매출액 중 에코프로비엠 비중은 80% 수준으로 일정하게 유지

- 계열사 중 에코프로머티리얼즈만 유일하게 분기별 매출액 지속 상승 중

- 계열사 OPM 비교

- 에코프로머티리얼즈 (2~3%)

- 에코프로비엠 (5~7%)

- 에코프로에이치엔 (20%)

- 에코프로씨엔지 (25%)

- 에코프로에이피 (30%)

- 에코프로이노베이션 (30%)

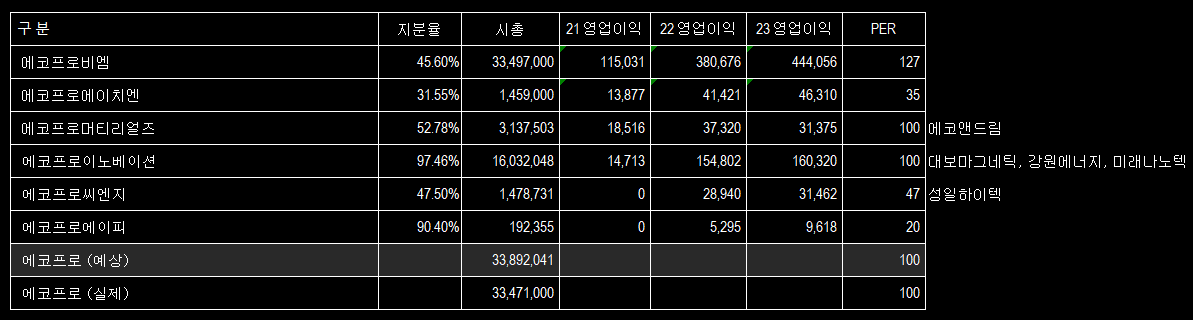

에코프로 밸류 분석

- 에코프로머티리얼즈는 상장시 최대 4조 예상

- 비상장 자회사 중에서 에코프로이노베이션의 가치가 에코프로 가치에 가장 큰 영향을 미침

- 에코프로이노베이션의 지분율도 높고, 영업이익도 에코프로비엠 다음으로 높음

- 에코프로이노베이션의 PEER는 대보마그네틱, 강원에너지, 미래나노텍 등이 있으나 실제 리튬임가공으로 영업이익이 발생하지 않아 PER 비교 불가

- 시장에서 보는 에코프로머티리얼즈와 동일한 PER 100 적용

- 한국 시장에서 지주사는 자회사 보유 지분가치 대비 30~50% 의 할인율 적용되나, 지분가치 할인율 없이 계산

- 지분할인율 없을 경우에 현재 시총과 유사한 시총 형성

'주식 > 2차전지' 카테고리의 다른 글

| 전해액 기업 비교 (0) | 2024.01.16 |

|---|---|

| 2차전지, 24년 증권사들 전망 리뷰 (1) | 2024.01.11 |

| 중앙디앤엠, 이디엘 생산 리튬염 5만톤 전량 미국으로! (0) | 2023.08.12 |

| 2차전지 판가/가격/증설 정리 (0) | 2023.07.29 |

| 폐배터리 산업을 파보자! v1.1 (5) | 2023.07.24 |