현대차 증권에서 기술플랫폼 기반으로 바이오신약, 바이오베터, 바이오시밀러 기업에 대해서 리포트를 냈다. 용량이 커서 첨부가 되지 않아 아래 링크로 대체한다.

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=589949

알테오젠 뿐만 아니라 바이오 시장에 대해서 심도있게 잘 다룬 리포트이니 바이오투자자라면 꼭 읽어보길 바란다.

바이오신약은 한미약품, 바이오베터는 알테오젠, 바이오시밀러는 셀트리온을 탑픽으로 선정했다.

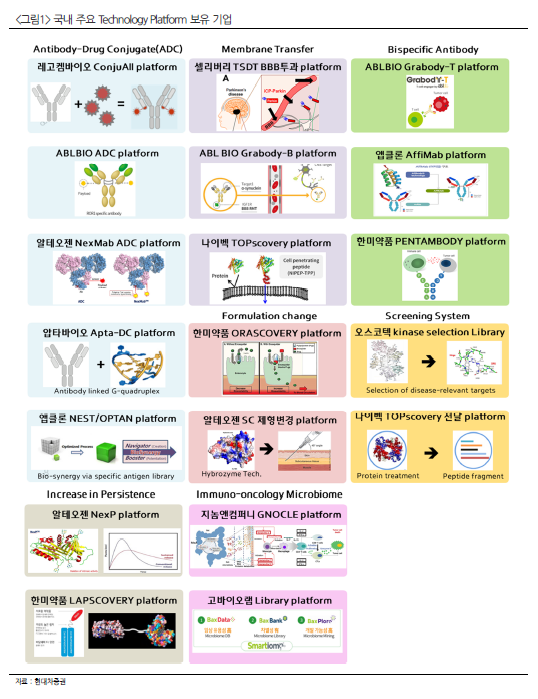

국내 바이오기업중 플랫폼을 보유한 업체들이다.

레고캠바이오, 셀리버리, 앱클론, 에이비엘바이오, 나이벡, 지놈앤컴퍼니, 고바이오랩, 압타바이오가 있다.

바이오투자자라면 한번씩은 다 들어본 기업들이다. 적어도 이 리스트에 있는 바이오기업을 투자한다면 크게 손해볼 일은 없다고 생각한다. 그만큼 플랫폼이 가지는 가치는 막강하다.

리포트에는 바이오신약, 바이오베터, 바이오시밀러에 대해 다 상세하게 기재되어 있는데 주관심종목이 알테오젠이기 때문에 바이오베터에 대해서만 상세하게 리뷰해보자.

바이오베터는 바이오신약보다 파괴력은 약하다. 하지만 장점이 존재한다. 기존 바이오의약품을 개선하기 때문에 안전성을 향상시킬 수 있고 임상성공가능성이 높으며 무엇보다 개선시키기 위한 기술력이 필요하기 때문에 아무나 쉽게 진입할 수 없다.

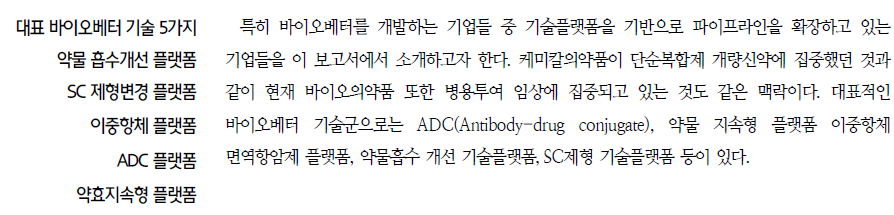

바이오베터 기술은 아래 5가지로 분류할 수 있다.

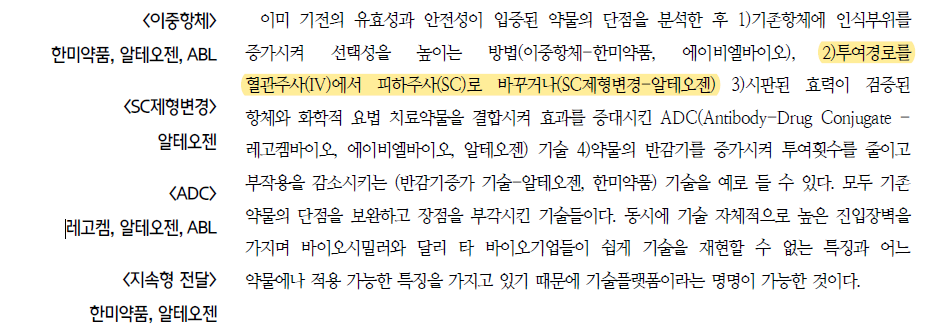

알테오젠은 SC제형변경과 ADC, 지속형 전달 3개 플랫폼을 보유하고 있다. 알테오젠이 바이오베터 대장인 이유가 하나가 아닌 3개의 플랫폼 기술을 가지고 있기 때문이다. 특히, 알테오젠은 전세계에서 할로자임과 함께 두 회사만 SC제형변경플랫폼을 보유하고 있다.

알테오젠의 투자포인트는 기존에 알던 것과 동일하다.

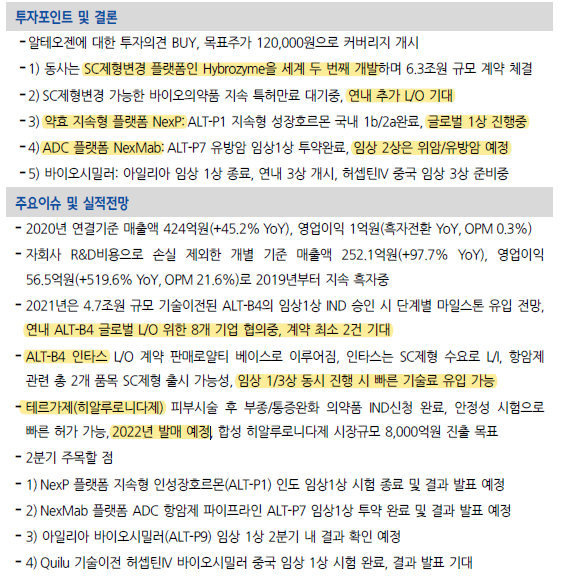

이 리포트에서 핵심은 ALT-B4 라이센싱아웃을 위해 지금 협의 중인 기업이 8개라는 것이다. 하나도 아닌 무려 8개의 기업과 협의 중이다. 현대차증권에서는 최소 2개의 업체와의 계약 체결을 기대하고 있다.

하지만 8개 기업이 알테오젠 말고 다른 업체를 선택할 이유가 있을까? 다른 업체는 할로자임밖이다. 할로자임은 독점적으로 계약해야하며, 약물의 효능 또한 알테오젠보다 뒤처진다.

그리고 알테오젠의 ALT-B4 기술이전해간 업체가 머크라는 것이 공식적으로 밝혀진다면 8개 업체 모두 계약하리라 생각한다. 시간과의 싸움이다.

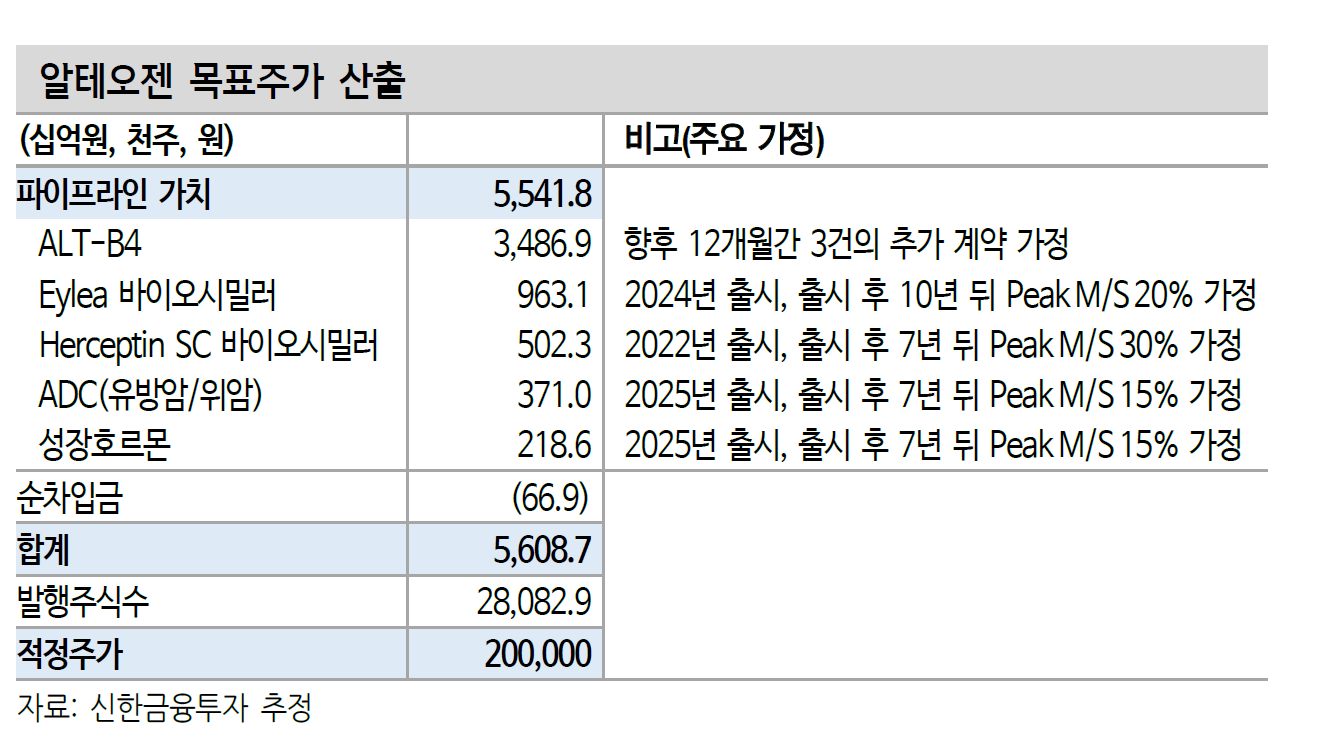

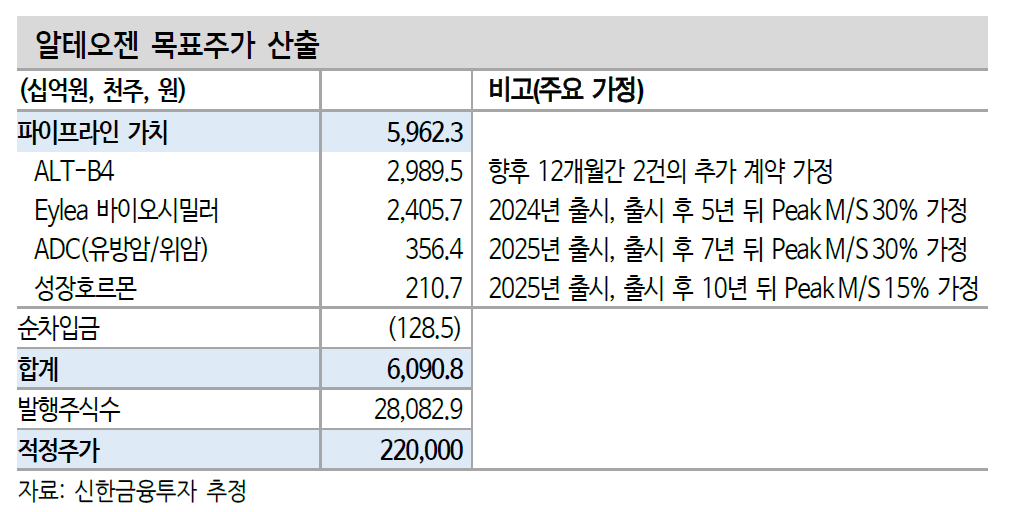

현대차증권이 제시한 알테오젠의 적정 시총은 5조 1천억원 규모다.

여기에는 ALT-P7의 가치도 빠져있다. ALT-P7의 임상1상 결과가 곧 나오겠지만 적어도 그 가치는 1조 이상이라고 본다.

2020.05.14 - [주식/알테오젠] - ASCO 초록으로 살펴본 알테오젠 ALT-P7의 가치

그리고 신한금융투자에서는 ALT-L9의 가치를 2조 이상으로 보고 있다.

2021.03.14 - [주식/알테오젠] - 알테오젠, 신한금융투자가 분석한 ALT-L9의 가치

증권사 애널리스트마다 보는 시야가 다르겠지만 현대차증권과 신한금융투자가 분석한 알테오젠의 파이프라인 가치를 높은 값들만 추리고, ALT-P7의 가치도 넣어서 계산한다면 시총은 최소 10조 이상에서 놀아야 한다.

그렇다면 적정주가는 25만원 부근이라고 생각한다.

ALT-B4의 기체결된 3건의 기술수출 건의 임상이 올해 진행되면서 마일스톤을 확보하여 매출이 증가할 것이고 ALT-P7에 대해서도 임상1상 결과에 따라 기술수출이 빠르게 진행될 수 있다고 판단하고 있다.

또한 알테오젠의 기업구조가 셀트리온과 유사하다고 언급하고 있다. 이것은 내가 그리고 있는 알테오젠의 미래와 일치한다. 알테오젠이 셀트리온의 시총과 비슷하게 클 수 있는 잠재력이 있다고 보고 있기 때문이다. 그 배경에는 알테오젠의 플랫폼 기술들이 있다.

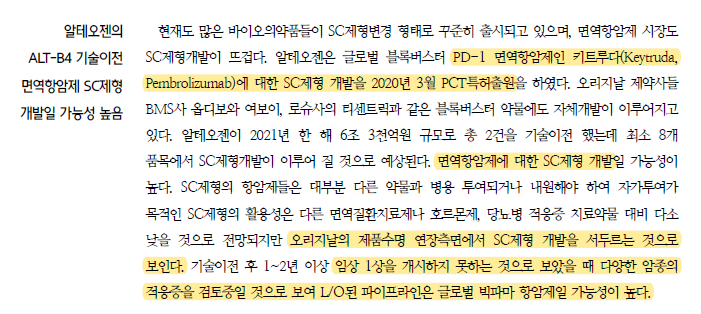

현대차증권은 ALT-B4를 기술이전해간 의약품은 면역항암제로 추정하고 있다. 특히 오리지널 의약품의 수명연장 측면이며 아직 임상1상을 개시못하는 사유로는 다양한 암종에 대한 적응을 검토하고 있다고 추정하고 있다. 그리고 글로벌 빅파마 항암제라고 보고 있다.

글로벌 빅파마의 의약품이면서 다양한 암종에 적응가능하고 오리지널 제품 수명연장이 필요한 의약품은 무엇일까? 오리지널 제품 수명연장이 필요하다는 것은 오리지널이 그만큼 시장에서 잘 팔리고 있기 떄문이고 그 위상을 계속 지켜가고 싶기 때문이다.

아무리 생각해봐도 머크의 키트루다 밖에 떠오르지 않는다. 머크의 매출액에서 키트루다가 차지하는 비중이 30%이상이며 점점 증가하고 있다. 그리고 머크=키트루다라는 상징성 또한 생겼다. 그만큼 머크에게 키트루다는 중요하다.

알테오젠의S SC제형기술은 안정성이 높기 때문에 임상1상이 성공한다면 임상 3상의 성공확률은 80%로 엄청나게 높다. 그것이 의미하는 것은 마일스톤을 다 받을 수 있다는 얘기다. 임상 2상은 특허만료 의약품을 사용하기 때문에 하지 않기 때문에 고려하지 않아도 된다.

ALT-P7은 캐사일라보다 15배 이상 위약 세포 억제 효과를 보였다. 따라서 임상2상에서는 유방암과 위암을 나누어 진행할 예정이라고 한다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 신한금융투자 탐방 리포트 요약 (0) | 2021.05.31 |

|---|---|

| 알테오젠, 코로나19 백신 "동물시험 시작" (0) | 2021.05.25 |

| 알테오젠, "주주동호회" 결성 제안? 그리고 기술이전업체 예상 (0) | 2021.05.04 |

| 알테오젠, 4.7조 기술수출 상대방은 키트루다의 머크일 가능성 99.9% (0) | 2021.05.01 |

| 알테오젠, ALT-B4 안정성 논문 게재 by 엠케이바이오텍 -> 테르가제 안정성 확인 (0) | 2021.04.30 |