OLED시장은 노트북, 태블릿, TV가 OLED 도입을 늘리는 추세여서 이제 시장의 규모가 커지는 시점이다.

키움증권에서 한권으로 끝내는 OLED소재 기초설명서라는 제목의 리포트가 나는데 OLED의 원리부터 구조까지 아주 설명이 잘되어 있다. OLED에 대해서 문외한이라면 꼼꼼히 읽어보길 바란다.

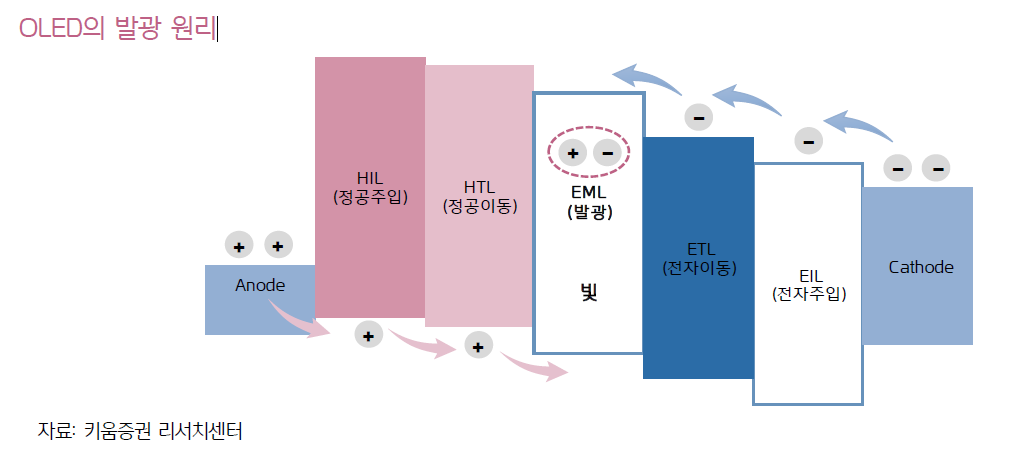

OLED(Organic Light-Emitting Diode)는 유기발광다이오드라 불리는데, 전류를 가하면 EML(발광층)에서 electron(전자)와 hole(정공)이 만나 빛을 낸다.

구조는 HIL(정공주입층), HTL(정공이동층), EML(발광층), ETL(전자이동층), EIL(전자주입층)으로 구성된다.

정공과 전자가 EML에서 만나서 결합하는데 이 결합체가 여기자(exciton)이다. 여기 상태에서 불안정한 상태로 안정한 기저 상태로 돌아가는데, 이때 빛이 발생하는 것이다.

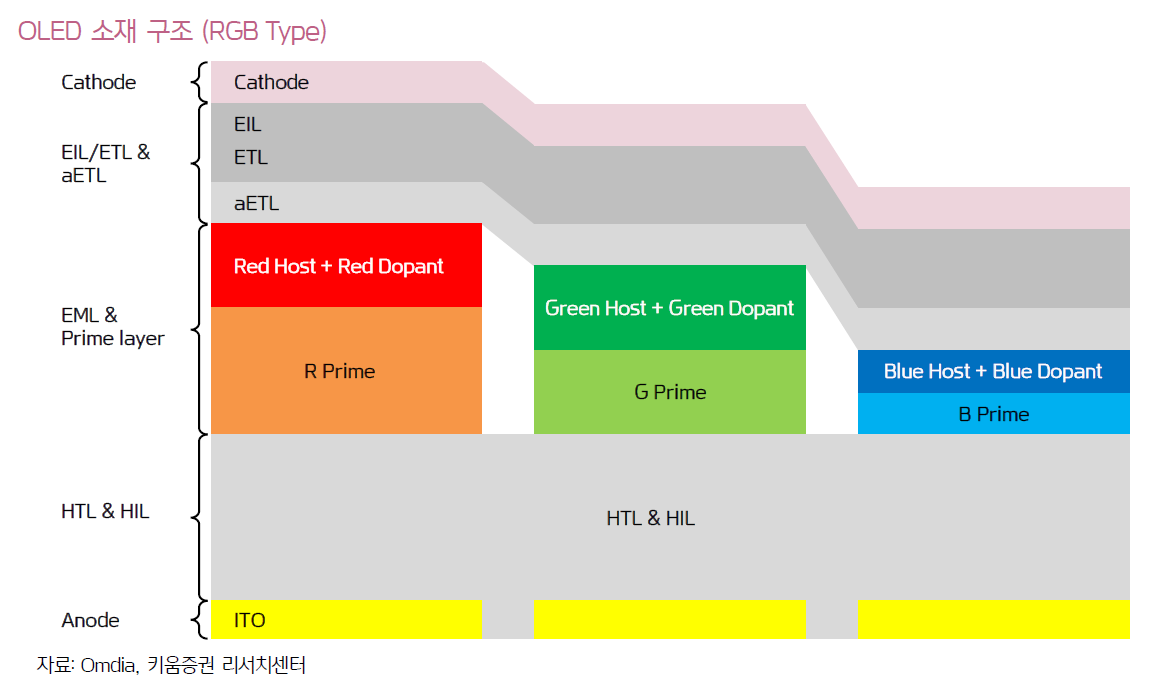

OLED 발광 형식은 형광과 인광으로 나눌 수 있는데, 형광의 내부 양자 효율은 25%, 인광의 내부 양자 효율은 100%다. 즉, 인광이 발광효율이 높고 수명이 길다.

현재 Red와 Green은 인광, Blue는 형광 방식을 사용한다. 즉, Blue가 Red와 Green에 비해 발광효율이 낮고 수명도 짧다.

EML이 가장 핵심소재인데 각 RGB마다 Host와 Dopant를 가지고 있고, EML과 HTL 사이에 Prime 소재가 들어간다.

Host는 전자과 정공을 여기자가 잘 생성되도로 돕는 물질이며 Dopant는 OLED의 발광을 직접적으로 담당하며, 색상을 결정하는 물질이다. 즉, EML층에서는 Dopant가 가장 중요한 소재다. Prime은 전자가 EML을 넘어가지 않도록 막아준다.

aETL은 정공이 ETL로 넘어가지 않도록 막아준다. Blue 형광 소재는 내부양자 효율이 낮기 때문에 aETL의 역할이 Red나 Green보다 더 중요하다.

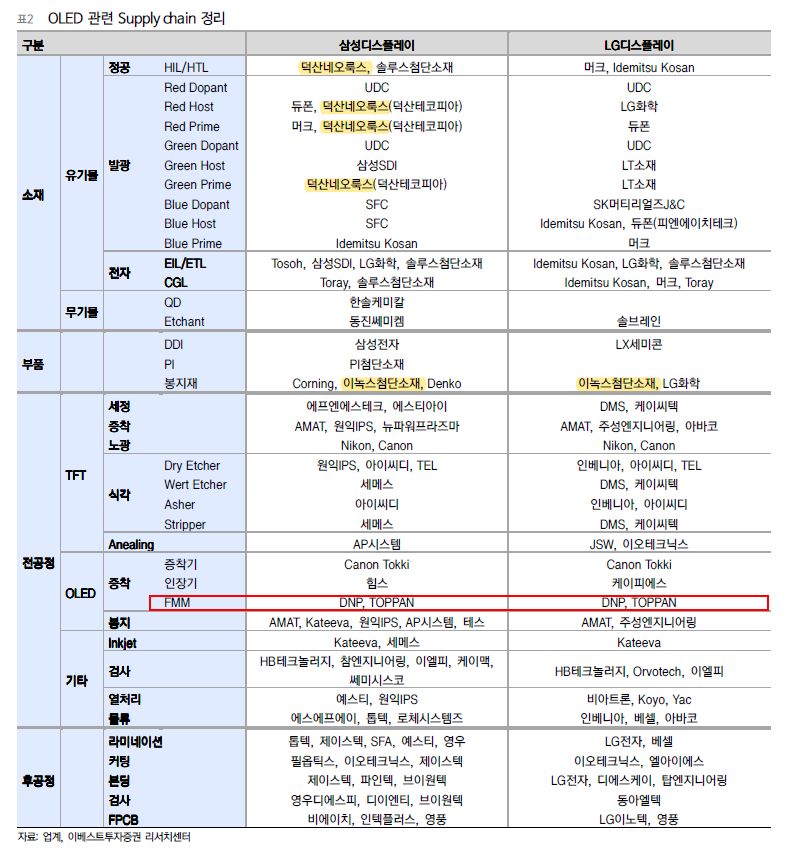

OELD 서플라이 체인을 보자. OLED는 진입장벽이 높아 소재마다 5개 미만의 업체가 독과점 시장을 형성하고 있다.

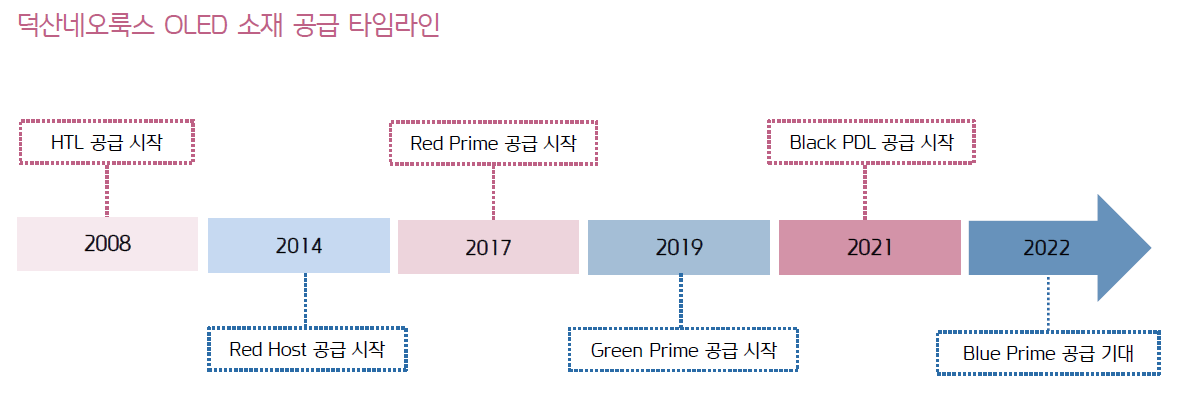

왜 덕산네오룩스가 OLED소재주 대장인지를 알 수 있다. 중요한 RGB발광소재 시장에 진입한 국내 기업은 덕산네오룩스가 유일하다.

덕산네오룩스는 2008년 삼성디스플레이향으로 HTL , 2014년 Red Host, 2017년 Red Prime , 2019에는 Merck가 독점하던 Green Prime를 공급했다. 그리고 2022년에는 Blue Prime 공급을 예상한다.

LG가 OLED TV시장을 장악하고 있는데 삼성은 QD-OLED를 내놓을 예정이다.

QD-OLED는 삼성전자 종합기술원에서 개발한 독자 기술로 OLED 패널에 화질 선명도를 높일 수 있는 2~7nm크기의 Quantum Dot(QD) 입자를 증착시킨 것이다.

QD는 무기물 소재의 초미세 반도체 입자로, 전류를 받으면 OLED 소재처럼 스스로 발광한다. 입자 크기별로 낼 수 있는 색깔이 다른 것이 특징이다.

QD-OLED는 한솔케미칼이 QD입자를 양산하여 삼성디스플레이가 QD링크로 만들어 삼성디스플레이로 공급하는 구조다.

OLED 패널에서 RGB OLED소재가 섞이지 않도록 경계선 역할을 하는 소재나 PDL(Pixel Defining Layer)이다.

PDL은 도레이첨단소재가 독점해왔으나 덕산네오룩스가 PDL을 개발했다.

도레이첨단소재와 차이점은 색깔이다. 도레이는 투명색, 덕산네오룩스는 블랙이다.

블랙 PDL은 쉽게 말해서 투명 PDL + 편광판이다. 즉, PDL의 기능과 편광판의 기능 두개를 수행할 수 있기 때문에 OLED패널의 두께를 줄일 수 있다. 이 소재는 향후 기존 투명색 PDL 시장을 대체할 전망이다.

이베스트투자증권에서 정리한 OLED 리포트에서 서플라이 체인만 참고해보자.

키움증권 자료는 삼성디스플레이와 소재에 국한되었다면, 이베스트투자증권자료는 LG디스플레이도 포함하며, 소부장 전체에 대해서 잘 정리되어 있다.

LG디스플레이의 발광소재는 LT소재가 괜찮지만 아쉽게도 상장되지 않은 업체다.

그렇기 때문에 덕산네오룩스가 왜 OLED소재주 대장인지 확실히 알 수 있다. 모바일 OLED시장에서 막강한 점유율을 가진 삼성디스플레이의 발광소재 40% 정도를 납품하고 있다. 그리고 Black PDL이라는 새로운 아이템도 생겼다.

그리고 OLED 전공정 FMM을 APS홀딩스가 국산화를 진행중이다. FMM은 일본업체들이 100% 장악하고 있는 시장이다.

결론은 OLED기업 중에서는 소재주인 덕산네오룩스가 역시 제일 매력적인 기업이다.

- 덕산네오룩스: HTL , Red Host, Red Prime, Green Prime, Blue Prime, Black PDL

- 덕산테코피아: OLED 중간체 생산하여 덕산네오룩스 납품

- 피엔에이치테크: Blue Host(듀퐁과 협업)

- APS홀딩스: FMM 국산화

'주식 > 산업' 카테고리의 다른 글

| 화합물 반도체 시장 둘러보기 #예스티 #RFHIC (0) | 2021.09.26 |

|---|---|

| 3세대 반도체(SiC, GaN) 관련주 #RFHIC #예스티 #SK실트론 (0) | 2021.09.21 |

| 삼성 240조원 투자 결정, 증권사들이 예상한 수혜주는? (3) | 2021.08.30 |

| 국내 제약바이오 향후 1년간 주요 일정 (국내백신 개발일정 포함) (0) | 2021.08.25 |

| 중복청약 제한 개정안 입법 예고 (0) | 2021.06.06 |