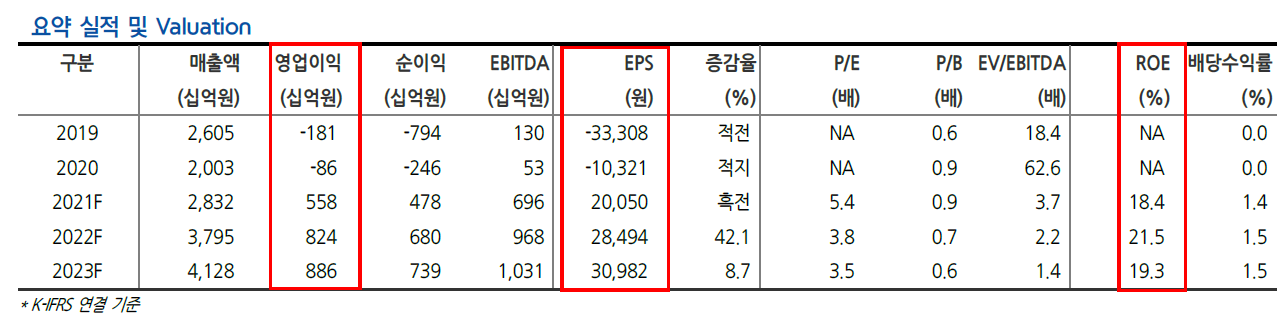

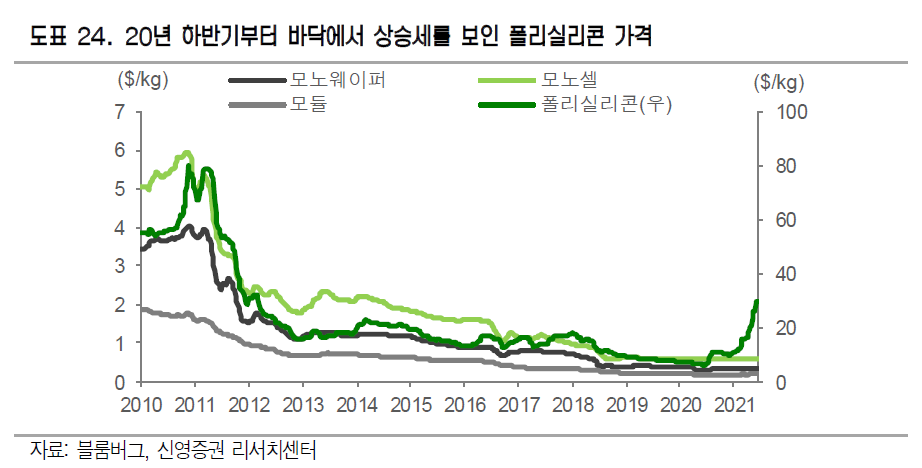

태양광산업의 웨이퍼, 셀, 모듈로 나눌 수 있는데 기본소재가 폴리실리콘이다. 폴리실리콘의 가격은 수요가 많던 2011년에 80달러까지 갔으나 중국업체들의 대규모 증설로 이한 공급과다로 가격이 급락하였다.

OCI의 월봉차트를 보면, 2011년에 최고 657,000원을 찍은 후 급락하였다. 폴리실리콘의 가격동향과 그 흐름이 일치한다.

OCI는 2020년 초 폴리실리콘 가격이 구조적으로 하락함에 따라 군산공장을 가동중단하였다. 당시 폴리실리콘 가격은 8달러 수준이었다. 그리고 코로나19로 인해서 글로벌 태양광 수요가 줄어들면서 폴리실리콘 가격은 6달러 수준까지 떨어졌다.

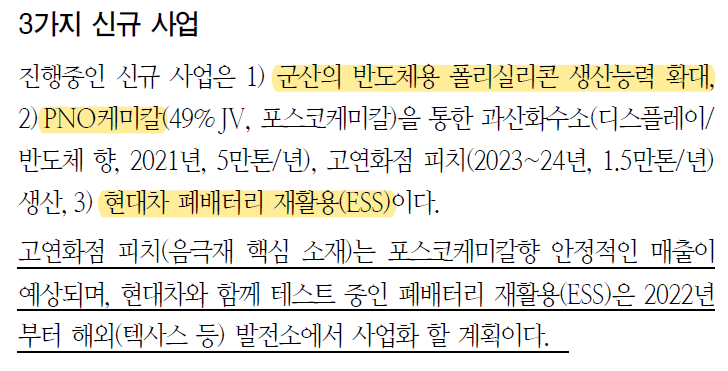

OCI는 한국공장은 반도체용 폴리실리콘 생산으로 전환하였고 폴리실리콘은 말레이시아 공장에서만 생산하는 전략으로 바꿨다. 말레이시아 공장의 폴리실리콘 생산능력은 30,000톤이인데 2022년말까지 35,000톤으로 확대할 예정이다.

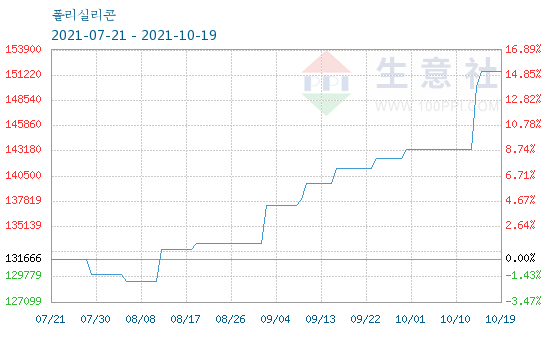

하지만 2020년 하반기부터 다시 탄소중립 정책이 시행되면서 글로벌 태양광 설치 수요가 증가하고 있다. 2021년 세계 태양광 설치 수요는 151GWh로서 2020년대비 12.7% 증가가 예상된다. 이에 폴리실리콘의 가격도 빠르게 올라가고 있다.

그리고 폴리실리콘의 가격 상승의 또다른 촉매는 중국 신장 인권문제다.

2021년 9월 미하원에서 위구르 강제노역 방지법안이 압도적인 표차로 가결되었는데 이 법은 신장위구르 지역에서 생산 및 제조되는 상품은 위구르족 등 소수민족 강제노역으로 만들어졌다고 간주하고 미국으로 수입을 금지하는 법이다. 따라서 신장위구르 자치구 지역에서 생산된 물품은 강제노동 결과물이 아니라는 점을 증명하지 않으면 수입이 허락되지 않는다.

미 상무부는 신장에 공장을 둔 기업인 Hoshine Silicon, XPCC, DAQo New Energy , East Hope, GCL에 대해서는 미국 기업의 수출 제한 대상 목록에 올렸다. 연방정부에서 사전 승인을 받아야 수출할 수 있다.

그리고 미국은 유럽에 신장 인권문제에 대해 문제가 있음을 언급했고, 영국은 중국에 대해 무역 제재를 가할 수 있음을 시사했다.

폴리실리콘의 특성상 웨이퍼 생산지에 대한 식별이 불가능하고, 생산현장에 대한 감독이 불가능하다. 이러한 사유로 미국태양광 협회(SEIA)에서는 6월까지 신장산 제품을 서플라이 체인에서 배제 하자고 촉구하고 있다.

아래 표는 글로벌 폴리실리콘 업체 생산능력에 대한 것이다. 이 중에서 중국(신장 및 기타지역 포함) 이외 폴리실리콘 공장을 가진 기업은 OCI(말레이시아)와 Wacker(독일) 밖이다. 신장뿐 만이 아니라 중국에서 생산되는 모든 폴리실리콘에 대해 규제가 들어갈 수 있기 때문에 이 두 기업의 수혜가 당연히 예상된다.

OCI는 2021년 2월 Wafer 업체인 Longi와 3년간 폴리실리콘 공급계약을 체결하였는데 연간 25,000톤을 공급하는 계약이다. OCI의 Capa의 80%가 넘는 물량이 이미 향후 3년치는 팔린 것이다.

Longi는 OCI 물량은 모두 미국으로 수출한다고 밝혔다. 신장 인권 이슈로 OCI의 폴리실리콘을 사용해야만 미국에 수출가능하기 때문이다.

다른 업체가 추가로 폴리실리콘 시장에 진입할 수 있는 리스크는 거의 없다고 본다. 폴리실리콘은 원가 가격이 중요하기 때문에 원가가 얼마인지가 중요하다. 이미 공급과잉으로 인한 원가 하락으로 업체수가 40여개에서 10개 정도로 구조조정되었고, 기존업체들의 생산경쟁력도 높기 때문에 신규 진입하기란 거의 쉽지 않다.

현재 중국 업체를 제외한 공장 증설계획은 OCI가 5000톤을 늘리는 것 말고는 없다.

OCI가 생산량을 늘리는 방법은 두가지가 있다. 첫번째는 군산 P1라인 태양광용 폴리실리콘 생산재개다. 이경우 연간 6000톤의 생산이 가능하다. P2를 반도체 폴리실리콘으로 변경하면 된다. 두번째는 P2, P3라인을 말레이시아로 이설하면 추가 3~4만톤 규모의 생산증가도 가능하다.

신장위구르 지역에 폴리실리콘 공장이 많은 이유는 이 지역은 석탄이 싸기 때문이다. 덕분에 전기료가 싸기 때문에 원가가 전세계에서 가장 낮다. 말레이시아 공장의 폴리실리콘 원가는 7달러 수준으로 중국 신장에 있는 세계 최대 폴리실리콘 업체인 Daqo(6달러 미만)보다는 높다. OCI도 추가로 2022년 상반기까지 제조원가를 추가 15% 절감할 계획이라고 하니 그렇게되면 원가경쟁력도 나쁘지 않다.

OCI가 새롭게 진입한 반도체용 폴리실리콘에 대해서 알아보자.

반도체용 폴리실리콘의 가격은 30달러 정도로 태양광용 폴리실리콘보다 수익률이 높다. 한국에서의 반도체용 폴리실리콘 생산능력은 4000톤인데 2021년에는 2000톤 판매량이 목표다.

반도체용 폴리실리콘은 현재 SK실트론과 MEMC를 고객사로 두고 있다. 향후 SK하이닉스향과 삼성전자향 물량을 확보한다면 추가 성장가능성도 있다. 판매량이 늘어날 경우 P2 공장을 반도체 전용으로 가동하는 것도 고려하고 있다. P2에서는 1만톤 생산이 가능하다.

반도체 실리콘이 5000톤 판매를 한다면 OCI의 시장점유율은 세계 탑5급으로 성장할 수 있다.

미중 무역분쟁은 쉽게 끝나지 않을 것이고 유럽도 동참하고 있는 분위기다. 그동안의 미중 무역 분쟁을 보면 알듯이 OCI의 폴리실리콘 사업은 수혜를 받을 것은 뻔한 이치다. 그리고 OCI는 반도체용 폴리실리콘도 점점 성장하고 있다.