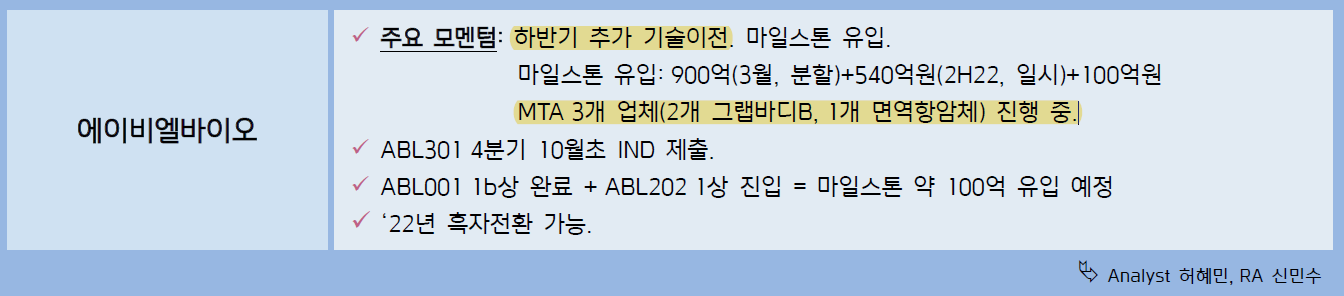

신한투자증권에서 나온 추천종목 리스트다.

이오플로우, KEC, 덕산네오룩스, 레고켐바이오, ISC가 관심종목이다.

중소형주

◇기존추천종목

▲이오플로우- 중동 진출 파트너사로부터 이모패치 첫 구매준서 수령. 리오프닝 이후 UAE 시장 진출 본격화. 이오패치 미국 FDA 품목허가 신청.23H1 미국 내 대형유통 체인과 계약 체결로 선진국 진출. 국내 디지털헬스케어 산업 활성화 방안 논의 본격화로 업황도 긍정적

▲LX인터내셔널- 7%대의 높은 배당수익률. 동절기 석탄 가격은 견조한 흐름을 보이며 이익을 뒷받침할 전망. 니켈 광산 개발 투자 검토 등 신사업 진출 기대감

▲KEC- 국내 가전 고객사 내 국산화 확대, 안정적인 Si 전력반도체 매출 성장세. 신규 전장향 IGBT 출시 확대 등 고객사 & 매출처 확대 지속. 차세대 SiC 전력반도체 관련 준비 진행 중, 올해 중 확인 기대

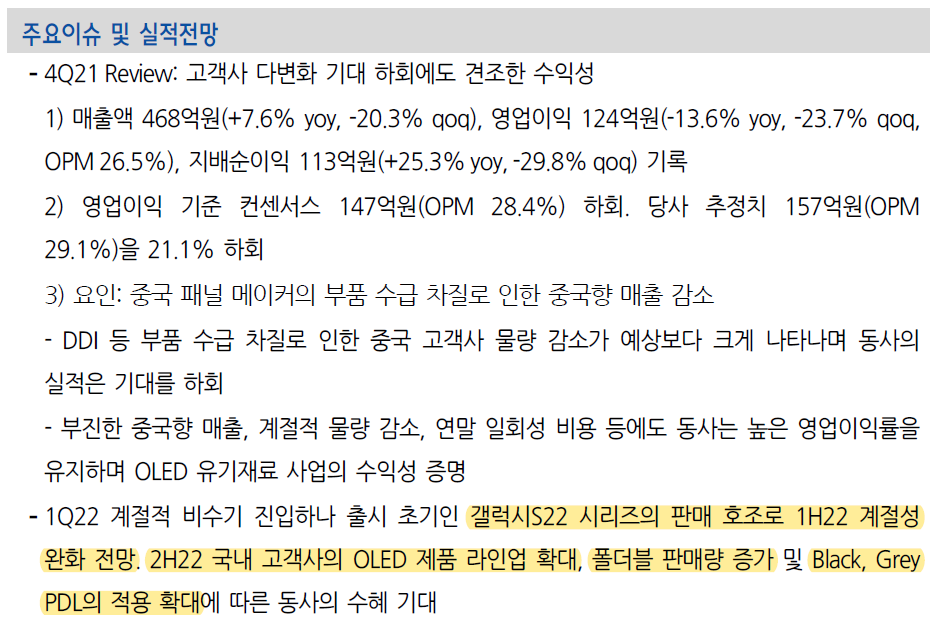

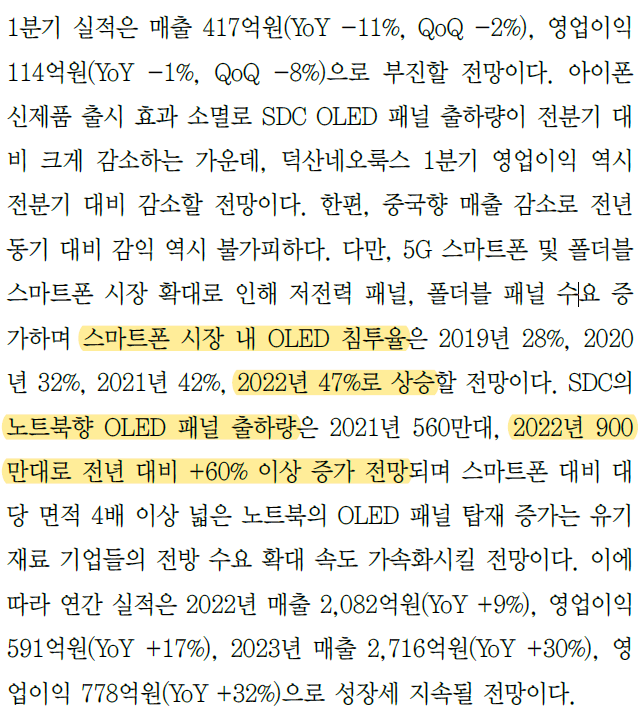

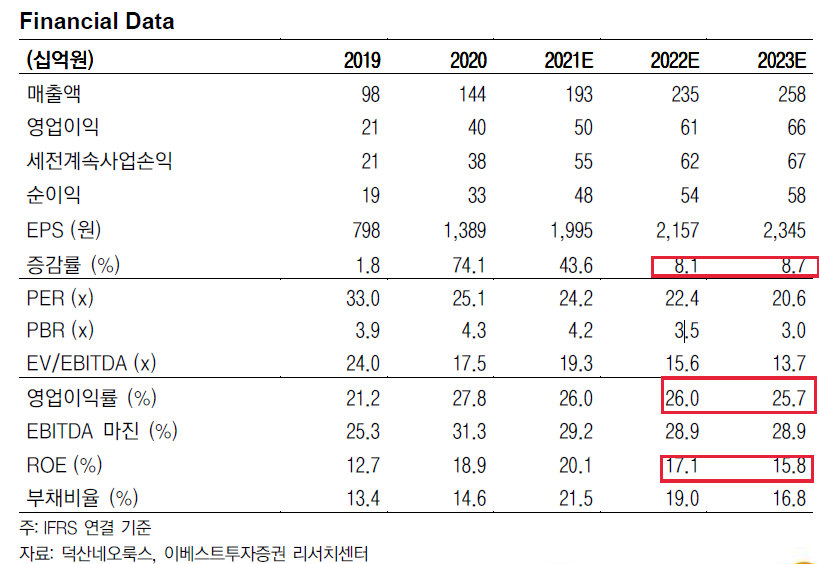

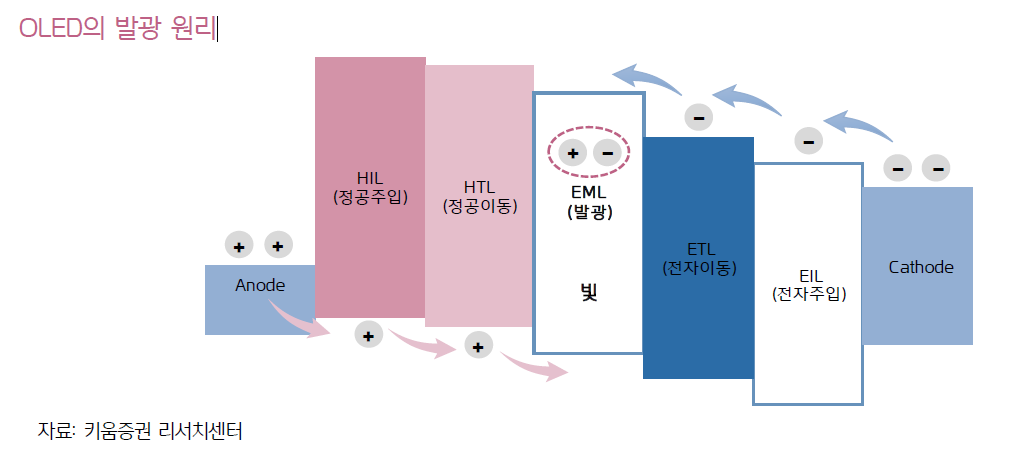

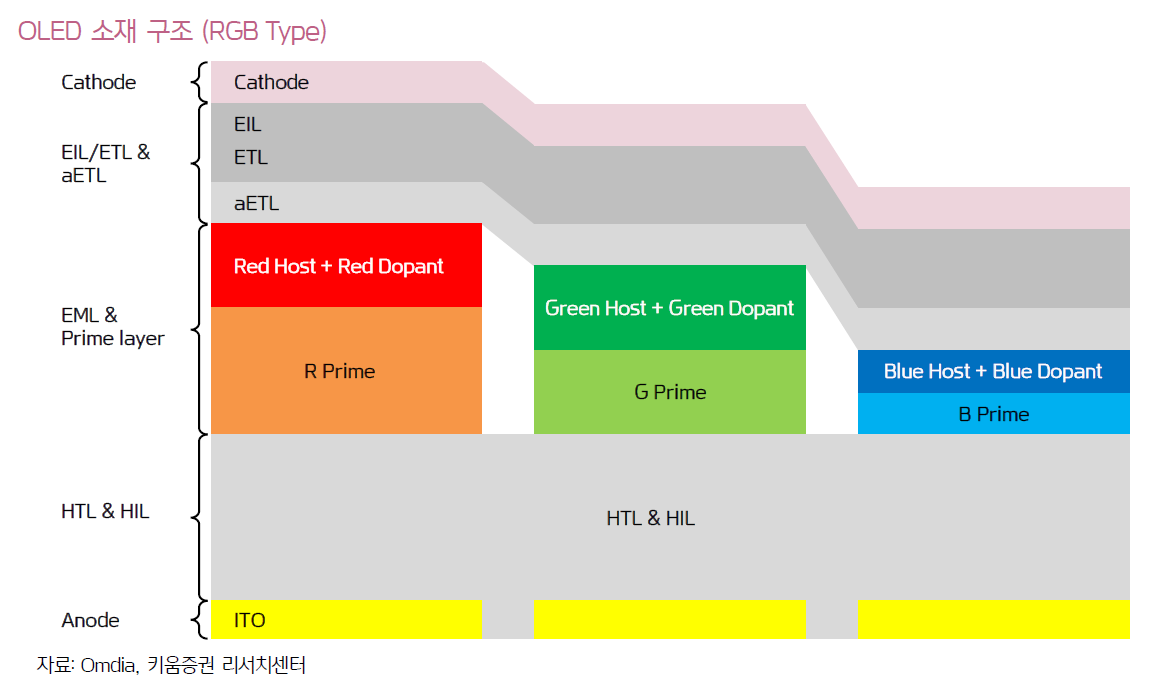

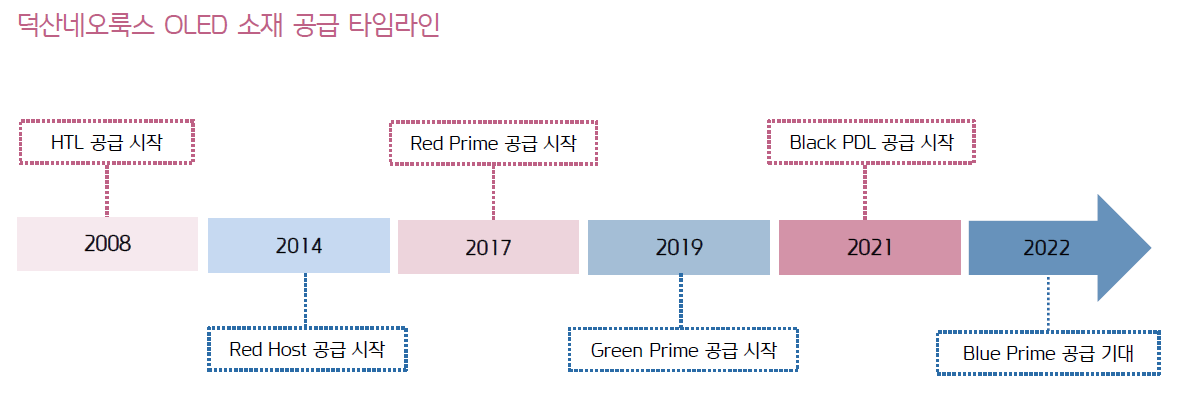

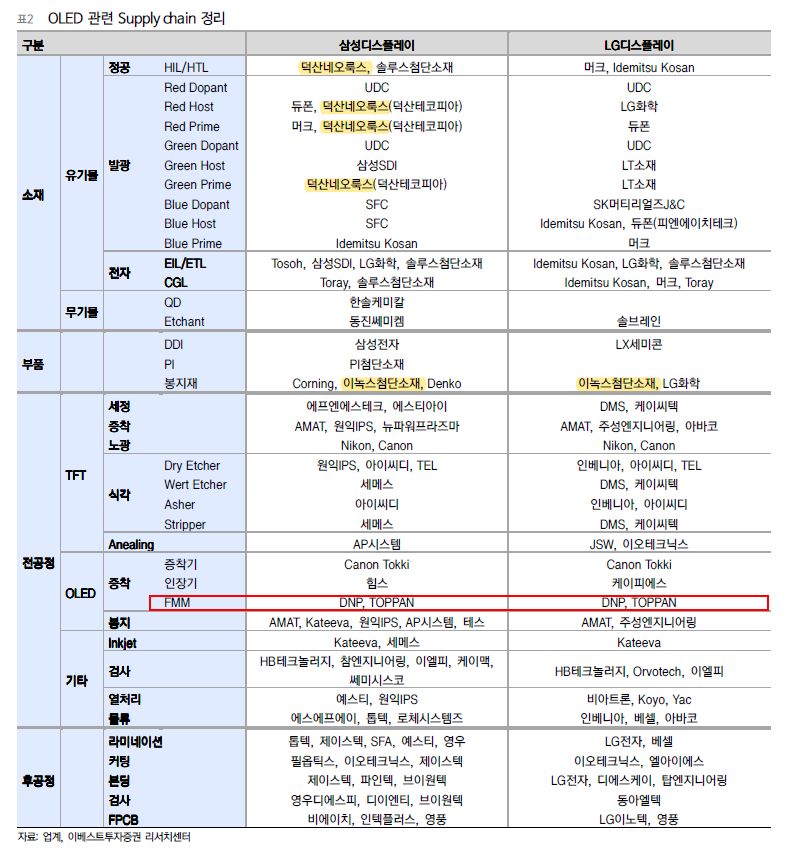

▲덕산네오룩스- OLED 계절적 성수기 영향에 하반기 실적 호조 전망. 삼성디스플레이 신규 투자 및 2 Stack 적용에 따른 수혜 기대. 디스플레이 중소형주 내에서 장비보다는 소재 선호

▲파마리서치- 조직재생 촉진제 제조 기술 바탕으로 의약품, 의료기기 등 사업부 영위. 신제품 '리쥬란HB+'의 판가는 기존 제품 대비 2배 이상. 리쥬란HB+ 시장 침투 가속화시 외형 성장과 더불어 수익성 개선 가능. 2023년 보툴리늄 톡신 '리엔톡스' 국내 판매 본격화에 따른 실적 업사이드 기대. 연내 승인 예상

▲동성화인텍- LNG 보냉재사 카파 숏티지로 가격 협상력 우세 전망. 내년 상반기 추가 카파 증설 확정되면 밸류에이션 상승 모멘텀 기대. LNG 추진선 증가에 따라 LNG 연료 탱크 매출 증대

▲인선이엔티- 건설 폐기물 처리, 스팀 판매 등 환경 종합 서비스 기업. 폐기물 수량 증가 트렌드 지속, 하반기 단가 상승 예상. 수직 계열화, 사업 다각화, 연말 증설 효과 등 모멘텀 확보

▲원익QnC- 반도체 제조에 사용되는 소모성 쿼츠(석영) 제품 제조 및 부품 세정 기업. 자회사 모멘티브 등 수직 계열화 달성. 메모리/비메모리 고객사 확장. 반도체 업종 투자심리 회복에 따라 부품주로서 재조명

▲레고켐바이오- 9월 ESMO에서 복성제약에 기술이전한 HER2-ADC 첫 임상 데이터 공개 예정. 우수한 플랫폼 기술을 바탕으로 추가 기술이전 모멘텀 기대. 최근 학회에서 ADC 분야 긍정적 데이터 발표로 글로벌 관심도 증가 전망

▲제우스- 디지털 중국 반도체 CAPA 확대에 따라 반도체 장비 대폭 수혜. 하반기 국내 고객사 증설도 예정돼 있어 ‘전방 고객사 증설+점유율 확대+신규장비 출시. 2019년 자체 산업용 소형 로봇 브랜드 ‘제로(ZERO)’ 출시, 로봇사업 본격화 기대

▲클리오- 색조 전문 기업으로서 내수 시장에서의 성장 견조. 해외 시장 재진출에 따른 실적 기대감 상승. 글로벌 시장 가격의 통합 작업으로 과거 대비 안정적 글로벌 사업 전개

▲매커스- 기술적, 인적 진입장벽 2) FPGA반도체 M/S 1위 기업과 협업하며 안정적 성장. FPGA는 방상, 우주항공 등에 적용되는 반도체. 최근 서버, 자율주행, 산업장비 등으로 수요 확장. 3분기 실적 사상 최고치 경신, 영업 레버리지 효과로 수익률 개선 전망

▲롯데제과- 가격 인상, 원재료 하향 안정화에 따른 마진 스프레드 개선. 롯데푸드 합병을 통해 중목 사업이었던 빙과 사업 시너지 창출. 지난 3년간 부진했던 해외 사업 역시 반등 예상

▲대한광통신- 광섬유 초과 수요에 따른 지속적 가격 상승으로 3분기 실적 턴어라운드 견인. 2018년도 광섬유 가격 약 14달러 당시의 주가 재현가능성 기대(7월 기준 광섬유 가격 6.3달러). 장기간 영업 적자에 따른 비용 구조 개선 및 영업 레버리지 효과 기대

▲더네이쳐홀딩스- 캐주얼 Top 브랜드로서 내수 패션 소비 견조함에 따른 단기 실적 성장 강세. 중국 수출 공급 계약 막바지로 중국 온/오프라인 매출 성장 기대감 증가 가능. 성장하는 패션 브랜드사로서 국내외 해외 성장 모멘텀 부각 예상되어 밸류에이션 상승 예상

▲네오위즈- 웹보드 규제 완화로 월말 결제 한도 상향 업데이트 → ARPPU 상승 기대. 소울라이크 기대작 8월 게임스컴 출품 후 기대감 반영 전망. 개발력 증명 및 해외매출 확대로 PER 15~20배까지 리레이팅 전망(현재 약 9배)

▲비츠로셀- 리튬일차전지 북미 수출 실적 2분기부터 회복세 전환 예상. 시추용 고온전지는 고유가 등 우호적 업황 지속으로 호조. 군수용 전지는 군비 증강 흐름에 따른 수주 성과 반영 전망

▲제이앤티씨- 추가 실적 훼손 제한적. 다운사이드보단 업사이드가 큰 기업. 모바일 고객사내 점유율 상승 전망. 글래스 성형 사업: 어플리케이션 다변화 및 고객사 다변화로 매출성장 가능 제품군

▲아프리카TV- 컨텐츠형 광고, 게임/자동차 등 신규 프로덕트 마케팅 예산 증가로 광고 매출 성장 전망. 10월 롤드컵, 11월 월드컵 통한 단기적 MUV 반등, 장기로는 추가 스트리머 이적 가능. 유튜브/트위치TV로부터 메이저 버튜버 대거 이적, 새로운 콘텐츠와 유저 형성

▲에이스토리- 외주제작사 IP보유 모델로 차근차근 진화해온 IP의 중요성 가장 잘 아는 대표 중소형 제작사. 첫 IP작 '지리산' 이후 '이상한 변호사 우영우', '빅마우스' 연이은 흥행, 이에 따른 부가 수익 창출 기대. IP 진화로 OP는 21년 69억 흑전, 1H22 88억, 23F 204억원 전망, PER 9배로 강력한 저평가 구간

▲덴티움- 자체 개발한 CT 장비 보급 확산을 통해 이머징 내 신규 개원의 공략 본격화. 하반기 상해 봉쇄 정책 완화에 따른 중국향 수출 고성장 전망. 글로벌 인플레이션/경기침체 우려 확산에 따른 Value-segment 임플란트 가격 경쟁력 부각

▲ISC- 서버 경쟁력 강화로 러버 소켓 침투율 증가 전망. DDR5 도입으로 인한 ASP 상승 전망. 프로웰 인수로 인한 핀 경쟁력 증가

http://www.seoulfn.com/news/articleView.html?idxno=476962

신한투자증권: 이오플로우·LX인터내셔널·KEC - 서울파이낸스

중소형주◇기존추천종목▲이오플로우- 중동 진출 파트너사로부터 이모패치 첫 구매준서 수령. 리오프닝 이후 UAE 시장 진출 본격화. 이오패치 미국 FDA 품목허가 신청.23H1 미국 내 대형유통 체인

www.seoulfn.com

'주식 > 산업' 카테고리의 다른 글

| 2022년 코스닥 라이징스타에 투자하자 (0) | 2022.08.19 |

|---|---|

| 버라이즌 5G 본격투자가 5G 투자시점이다 (0) | 2022.04.01 |

| 양도세 폐지는 사실상 힘들어보인다.. (Feat. 이베스트투자증권) (0) | 2022.03.17 |

| 윤석열 대통령 당선자의 주식시장 공약 체크 (0) | 2022.03.10 |

| 2022년 소부장 으뜸 기업에 투자하자 (0) | 2022.01.16 |