인슐렛은 웨어러블 인슐린 펌프 시장 선두기업이므로 이오플로우는 인슐렛 대비 30% 디스카운트를 적용한다면 PBR은 25배가 된다. PBR기준으로 이오플로우는 현재 4.75배 대비 최소 5배의 상승여력은 있는 셈이다.

그렇다면 시기도 예상해보자.

인슐렛은 2018년에 옴니팟 대쉬 출시 이후 당기순이익 흑자전환에 성공했다.

이오플로우의 흑자전환은 23년 말로 내부적으로 추정하고 있다고 하니, 23년 하반기나 24년 초가 그 시기라고 예상해본다.

의료용 웨어러블 약물주입기 제조기업 이오플로우(294090)가 활발한 투자 행보를 보이고 있다. 올 초 대규모 유상증자를 단행하는 등 외부에서 조달한 자금으로 사업에 필요한 매물을 적극 사들이는 모습이다. 다만 설립 이후 수년째 적자를 이어오는 터라 본격적인 영업활동을 통한 적자 탈출이 지상과제로 떠오른다.

4일 투자은행(IB) 업계에 따르면 이오플로우는 비만·비알콜성지방간염(NASH) 치료제 개발업체 산플레나(Sanplena, LLC)의 지분을 확보하고 있다. 산플레나는 이오플로우의 미국 자회사 EOFlow, lnc와 영국 런던 벤처기업 자이(Zihipp Limited)이 설립한 미국 현지법인이다. 양사는 해당 법인을 통해 웨어러블 약물주입기 기반의 비만치료제와 NASH 치료제를 공동 개발하기로 한 바 있다.

이오플로우는 지난해 12월 1500만 달러를 투자해 산플레나의 지분 70%를 확보하기로 했다. 이날까지 500만 달러를 납입했고, 당초 6월30일 납입할 예정이었던 1000만 달러는 오는 12월31일 내기로 했다. 당시 원·달러 환율 1186.2원을 적용한 환산금액은 약 178억원으로 작년 말 기준 회사의 자기자본 189억원 중 94%에 달한다.

이를 위해 이오플로우는 올해 1월 금전대여를 결정했다. 미국 자회사를 통해 179억원을 대여한다는 내용이다. 기존 대여한 126억원을 합한 대여금 총액은 305억원이다.

지난달에는 회사의 대표 품목인 ‘이오패치’의 생산량 증대를 위해 신규시설 투자도 단행했다. 곤지암 신공장 증축·개축과 이오패치 공정 자동화 라인을 구축하는 것이다. 이오패치는 웨어러블 형태의 일회용 인슐린 펌프로 당뇨병들의 혈당 관리를 위해 사용되는 인슐린 주입기다. 회사는 공장 증축·개축 37억5000만원, 이오패치 공정 자동화 71억원 등 총 108억5000만원을 투입했다.

이오플로우의 투자 원동력은 영업활동을 통한 현금창출력이 아닌 유상증자 등 재무활동에서 비롯된다. 올해 1분기 회사의 영업활동현금흐름은 –114억원으로 전년 동기 대비 적자 폭이 확대됐다. 반면 재무활동현금흐름은 1125억원으로 같은 기간 300% 증가했다. 영업활동현금흐름이 적자인 상황에서 재무활동현금흐름이 플러스(+)라는 것은 영업활동 과정에서 유출된 현금을 재무활동을 통해 대응했다는 의미다.

이오플로우는 지난 1월 1000억여원대의 대규모 주주대상 유상증자를 마친 바 있다. 회사는 신주 300만주를 발행해 1134억원의 자금을 조달했고, 이어진 무상증자에서 신주 1474만5532주를 추가 발행했다. 당시 유상증자의 최종 청약 경쟁률은 108.10%를 기록했으며 신주 증자비율 25.99%에 따라 구주주에게 1주당 신주 0.2599주가 배정됐다. 최대주주인 김재진 대표는 100억원을 조달하며 책임경영 의지를 보이기도 했다.

재무구조 개선은 성공적이었다. 올해 1분기 이오플로우의 자기자본은 170억원에서 1203억원으로 무려 435.9% 증가했으며, 현금성자산은 1646억원으로 지난해 말 601억원에서 273.9% 늘었다. 현금성자산이 388억원의 총차입금을 상회함에 따라 91억원이었던 순차입금도 마이너스로 돌아섰다.

유상증자는 이오플로우가 연구개발(R&D)에만 줄곧 집중한 탓에 10년째 이어지고 있는 적자 늪에서 벗어나기 위한 첫 시도라고 볼 수 있다. 회사는 2011년 설립 이후 지난해 휴온스(243070)와 함께 이오패치 상용화에 나서기 전까지 매출이 발생하지 않았다.

설립 10년 만인 지난해 4월 이오패치를 본격적으로 판매하기 시작했지만, 기대에 못 미치는 실적을 기록했다. 지난해 이오패치의 매출액은 수출 32억원, 내수 28억원 등 60억원으로 정부보조금을 제외한 연구개발비 66억원에도 미치지 못했다. 당시 지속된 순손실로 인해 누적된 결손금 규모는 1015억원에 육박했다.

회사는 올해부터 본격적인 유럽 판매에 나서며 1분기 수출액이 90억원으로 대폭 증가, 95억원의 매출을 올렸다. 그러나 유럽 진출에 따른 설비 구입비와 연구개발비 또한 늘어나며 –83억원의 영업손실을 낳았다. 이는 전년 동기(-55억원)보다 적자 규모가 확대된 것이다.

업계는 이오플로우가 실적 턴어라운드를 하기 위해선 영업을 통한 안정적인 이익 창출이 중요하다고 입을 모은다. 최근 잇따른 자금조달과 지분·시설투자 등 모든 활동이 결과적으로 영업 차원에서의 핵심 경쟁력 강화로 이어져야 의미가 있다는 것이다.

이오플로우 관계자는 <IB토마토>와의 통화에서 "작년부터 해외 유통계약을 많이 체결했던 만큼 수요 대응 차원에서 곤지암 공장의 자체적인 생산량 증대를 위해 유상증자를 단행했다"라며 "이오패치 이후의 차기 제품 임상비용을 마련하기 위한 이유도 있다"라고 설명했다. 그러면서 "빠르면 2023년 말쯤 흑자전환에 성공할 수 있을 것으로 예상한다"라고 말했다.

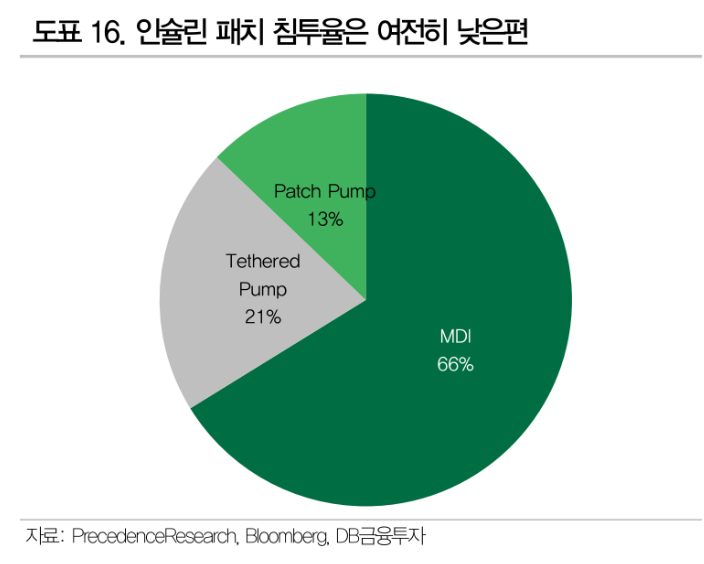

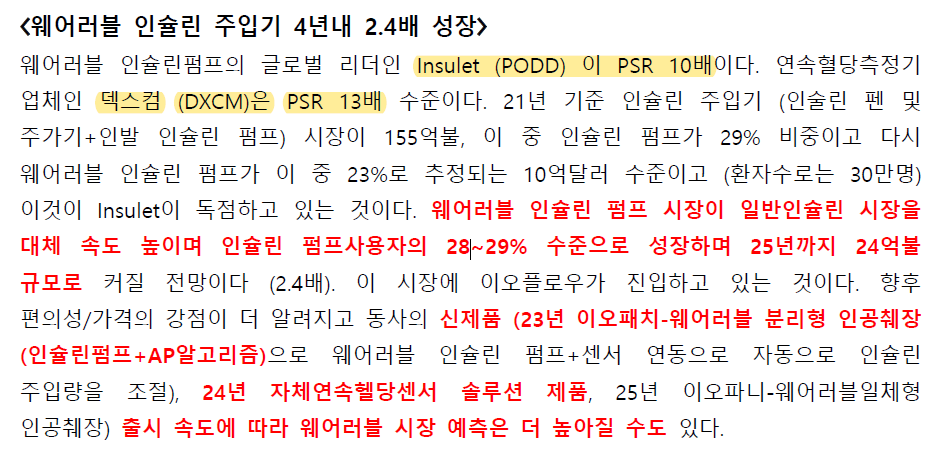

인슐린펌프는 Medtronoic(60만명), Insulet(30만명), Tandem Diabetes(33만명)이 탑티어다.

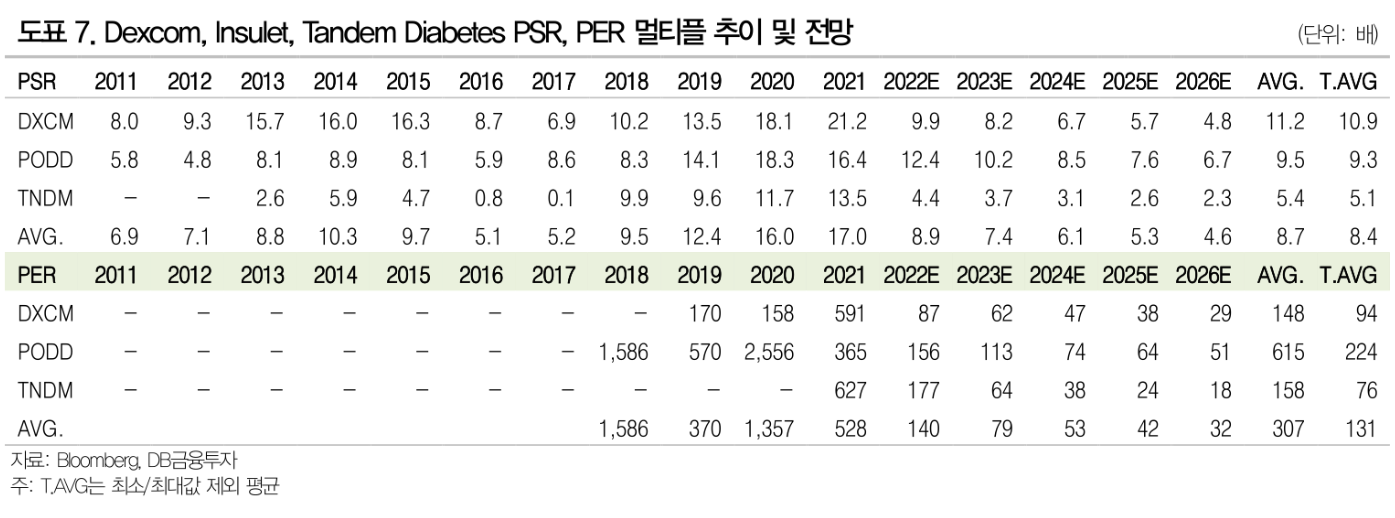

PODD(Insulet)의 PER(표 하단)을 보면 PER이 다른 업체에 비해 매우 높다. 이것은 인슐렛이 웨어러블 인슐린펌프 시장을 독점하고 있기 때문이다. 그러므로 동일한 시장에 진입한 이오플로우도 시장성만 확보되면 높은 밸류를 받을 수 있다고 추정해볼 수 있다.

인슐렛은 미국과 유럽에서 주로 매출이 발생한다. 최근들어서 터키, 호주, 중동, UAE 진출 또는 추진중이다.

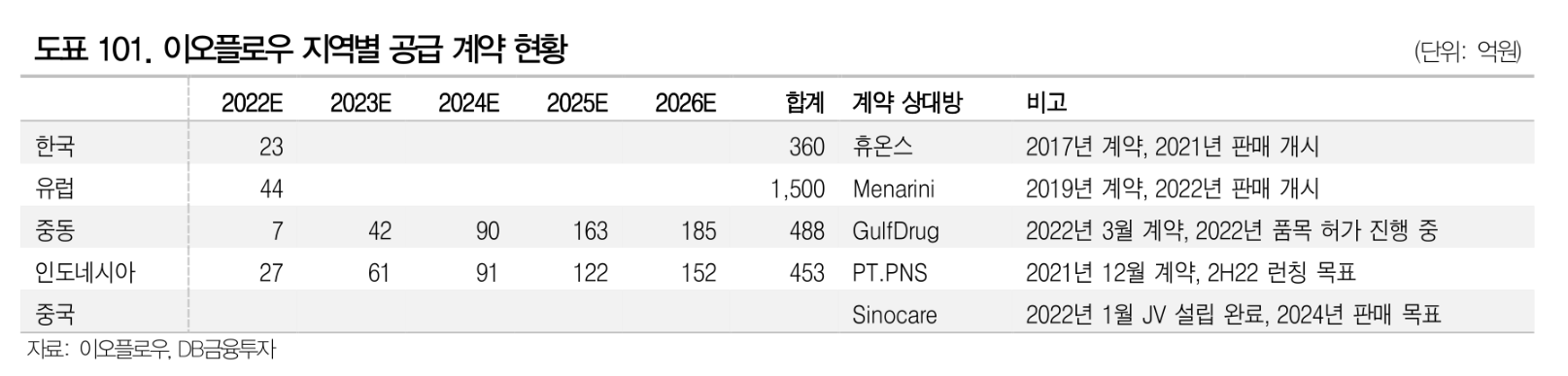

이오플로우의 지역별 공급계약 현황이다. 이오플로우의 전략이 인슐렛이 진입하지 않은 시장에 먼저 진입하여 시장을 선점하는 것인데, 인슐렛이 중동과 인도네시아쪽도 진출을 추진하고 있기 때문에 먼저 시장선점효과를 누리기에는 시간이 부족해보인다. 제품 인지도는 인슐렛이 압승이다. 이오플로우가 과연 인슐렛과 경쟁해서 이길 수 있을까? 물음표다.

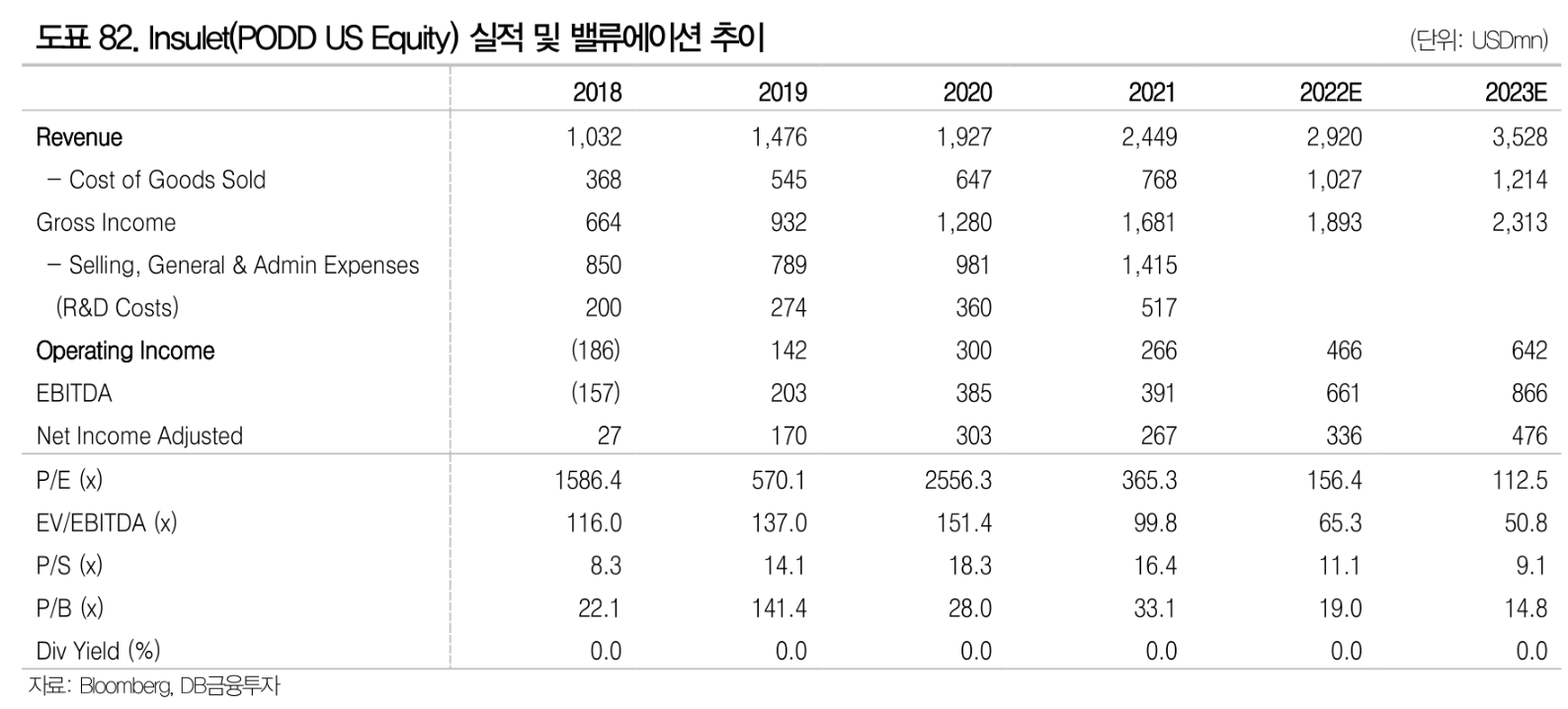

인슐렛의 실적을 보면, 평균 매출성장률이 20%이상이며, 영업이익증가율도 2021년을 제외하면 성장률이 아주 좋다.

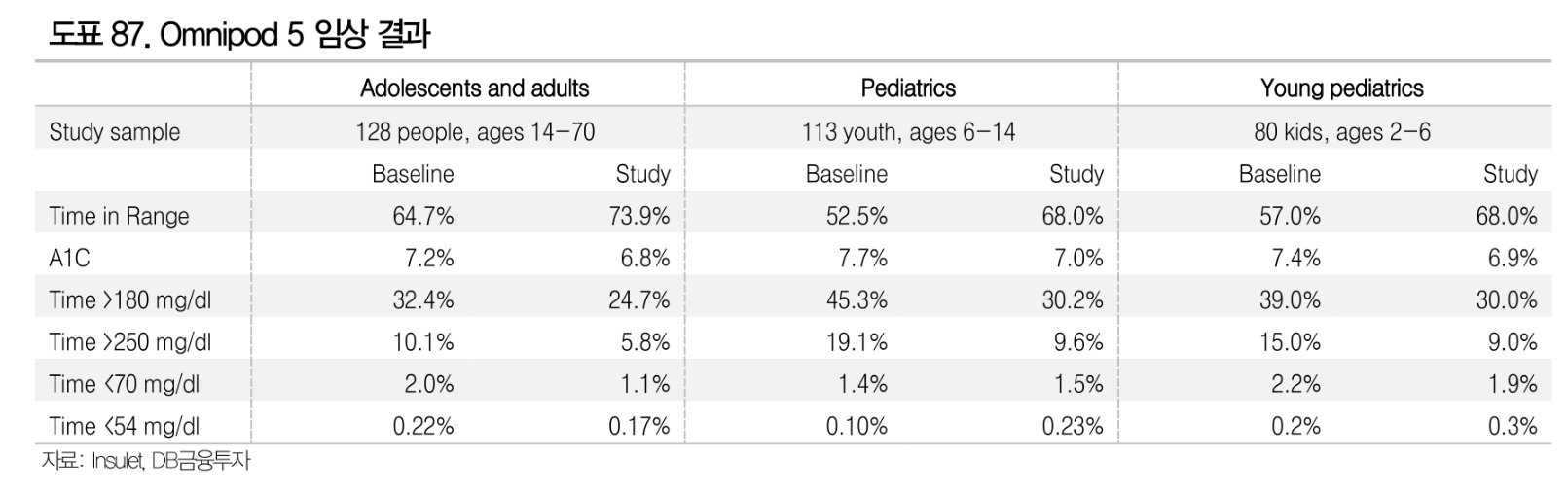

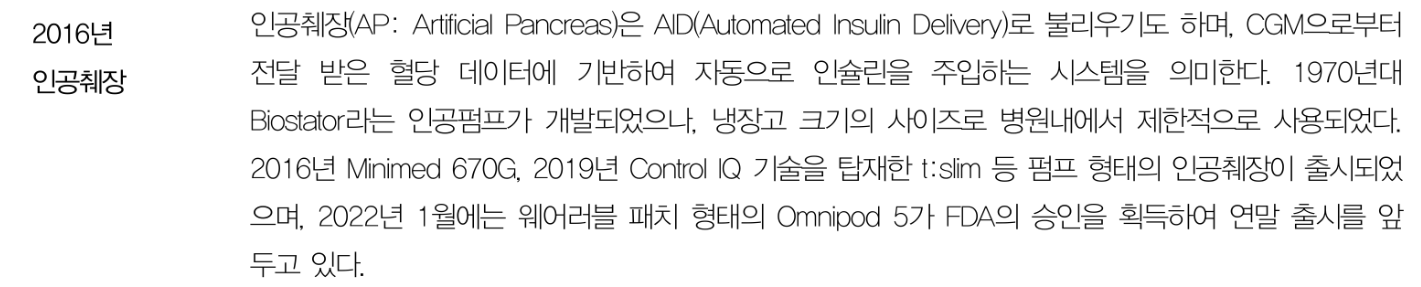

인슐렛은 올해 1월 인공췌장인 옴니팟5가 FDA승인받아 연말에 출시할 예정이다. 옴니팟5의 임상 결과다. 이오플로우가 쫓아가야할 수치다.

이오플로우의 인공췌장인 이오패치X는 1년 늦은 2023년말에 출시예정이다. 옴니팟5와 이오패치X는 둘다 분리형 인공췌장솔루션으로 별도의 CGM이 필요하다. 이오플로우는 일체형 인공췌장인 이오파니는 2025년 세계최초 상용화를 위해 준비하고 있다.

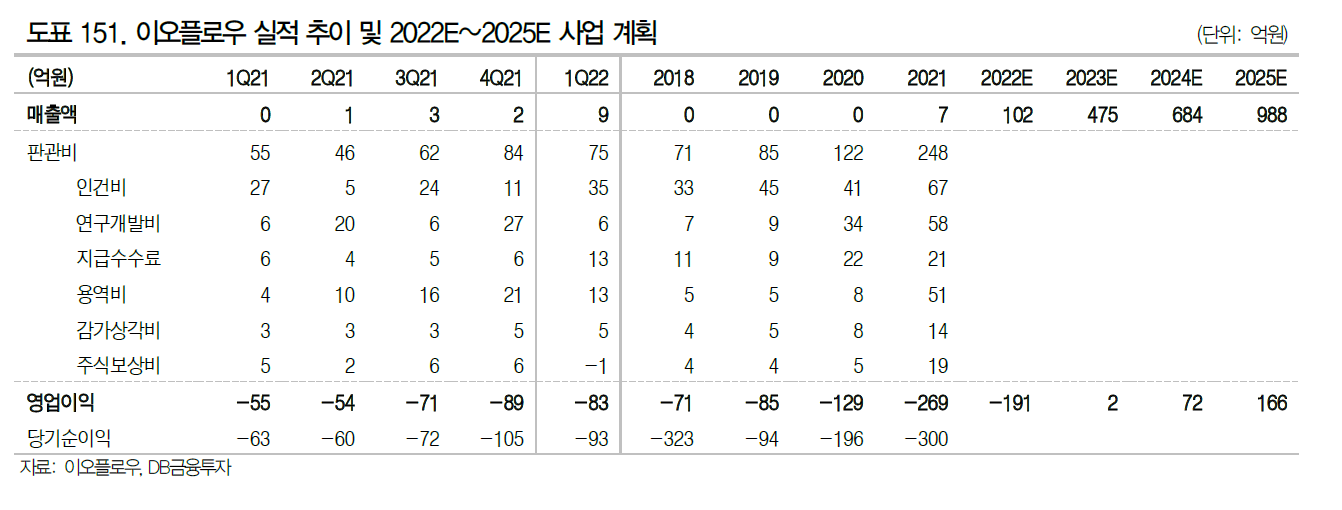

이오플로우의 매출 로드맵을 보자. 올해 100억에서 2025년 1000억 매출을 목표로 하고 있다.

1000억 매출을 달성하기 위해서는 사용자수 4만명을 확보해야 한다. 인슐렛의 사용자수가 30만명이니 거의 10% 이상을 확보해야 한다. 그러기 위해서는 어서 빨리 국내와 유럽 건강보험이 적용되어 판매숫자가 어떻게 찍히는지 봐야한다.

아직까지는 기대감일뿐이다. 기대감이 점점 현실로 다가오기 위해서는 이오패치의 시장에서의 반응이 중요하다. 현재 국내에서만 판매되고 있는데 재구매율은 90%이상이다. 이오패치에 대한 평가는 호의적이라는 것을 알 수 있다. 문제는 가격이다. 그렇기 때문에 건강보험 적용이 중요하다.

웨어러블 인슐린 펌프 글로벌 리더인 인슐렛의 시총은 PSR 10이며, 연속혈당측정기 리더인 덱스컴은 PSR13이다.

올해 이오플로우 매출 목표인 100억에 PSR 10을 적용하면 하면 올해는 시총1조까지를 최소 목표가로 산정할 수 있겠다.

이오플로우가 인슐렛과 차이점은 웨어러블 약물주입 플랫폼으로 다른 사업도 추진하고 있다는 것이다. 비만약을 개발하고 있는 산플레나가 대표적이다. 이 파이프라인도 기존의 삭센다 대비 시간과 경제적 효과가 뛰어나기 때문에 시장에 출시하기만 한다면 큰 가치를 부여받을 수 있다.

상상인증권에서는 이오패치 국내건강보험 적용은 정권교체로 인해서 지연되고 있다고 추정하고 있으며, 선진국에서 건강보험이 적용되었으므로 국내적용도 시간문제일뿐 된다고 보고 있다.

메나리니는 상반기에 유럽 5개국에서 품목허가를 받아서 판매 진행할 예정이며, 하반기에는 추가로 6개국 정도 품목허가가 될 것으로 보고 있다.