현대차증권에서 나온 알테오젠 리포트를 읽어보자.

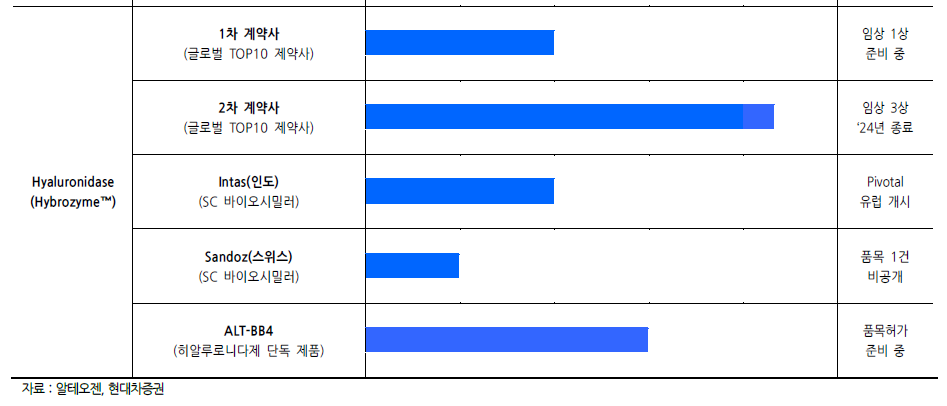

ALT-B4 기술이전현황이다.

- 1차 계약사(사노피) - 1조 6,190억원

- 2차 계약사(머크) - 4조 7,000억원

- 3차 계약사(인타스) - 1,200억원+로열티 별도

- 4차 계약사(산도즈) - 1,839억원+로열티 별도

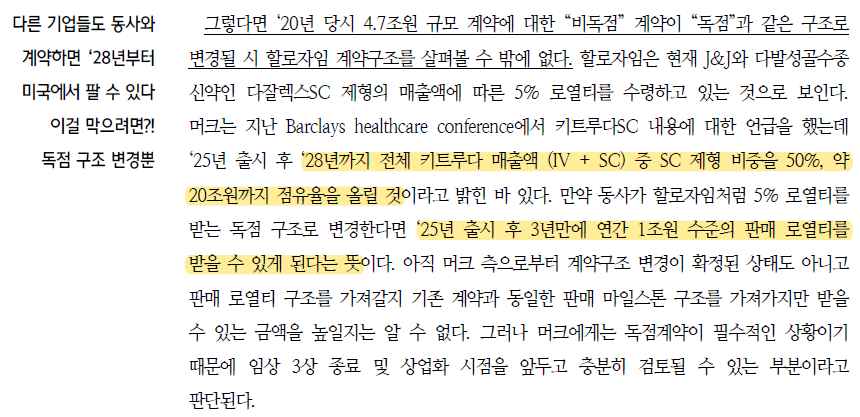

2차 계약사인 머크가 키트루다SC 임삼3상을 진행중인데, 현재 비독점 계약에서 독점계약으로 바꾸려고 한다.

키트루다 바이오시밀러 SC가 진입할 가능성을 없애기 위해서다.

머크의 매출 중 키트루다가 약 30조원으로 비중 40%다. 머크는 28년까지 키트루다SC비중을 IV대비 50%까지 늘릴 계획이다. 머크 계약을 독점으로 변경하면 최대 20조원에 대한 로열티를 알테오젠이 받을 수 있다.

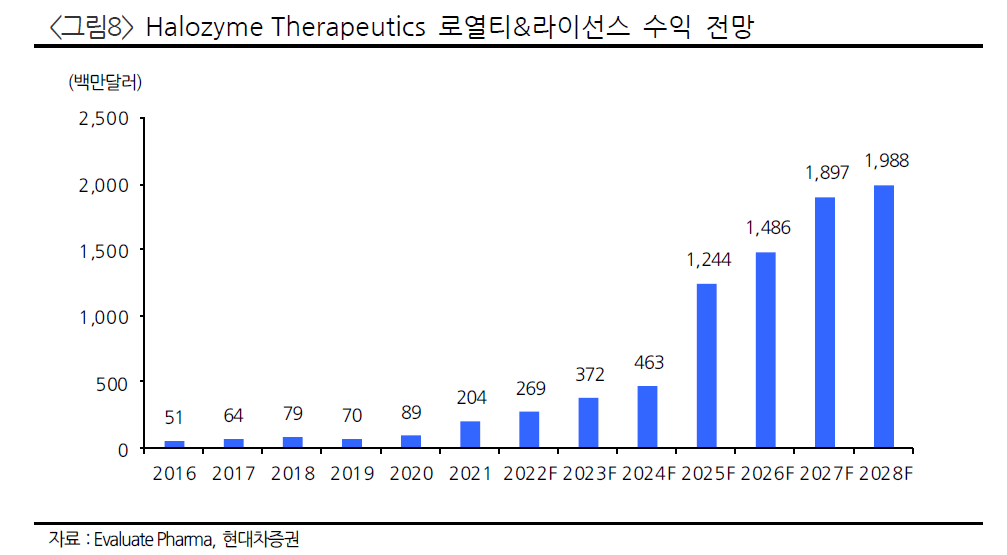

할로자임의 로열티가 2~5%이므로, 알테오젠도 비슷하게 체결한다면 최대 4000억원에서 1조원까지 로열티를 받게된다.

3차 계약사인 인타스는 임상1상을 진입했고, 산도즈는 임상1상을 준비중이다.

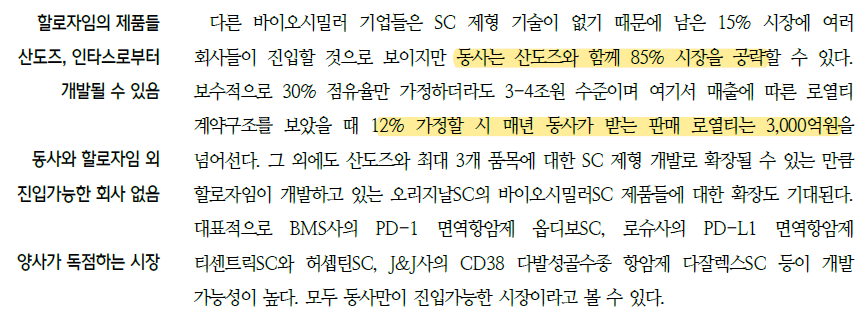

산도즈는 다잘렉스SC 바이오시밀러로 타겟을 선정한 것으로 보인다. 다잘렉스는 존슨앤존슨의 다발성 골수종 치료제로 SC제형이 출시 이후 점유율 85%를 차지하면서 SC제형의 힘을 시장에서 보여주고 있다.

산도즈는 알테오젠 덕분에 글로벌에서 유일하게 85%시장에서 오리지널 다잘렉스SC와 싸울 수 있다.

알테오젠의 SC제형 플랫폼의 가치의 입증은 산도즈가 해줄 것으로 본다.

알테오젠은 ALT-B4만 있는 것이 아니고, ALT-L9도 있다.

ALT-B4는 할로자임, ALT-L9은 삼천당제약과 비교될 수 있다.

알테오젠의 최소 적정시총은 심플하게 할로자임+삼천당제약으로 추정해볼 수 있다.

할로자임의 현재 시총은 7조 수준이다.

삼천당제약의 현재 시총은 2조 수준이다.

알테오젠의 주가가 최근 50% 이상 급등했다. 주봉상으로 박스권을 돌파했다.

머크의 계약변경과 추가품목 임상 개시, 산도즈의 다잘렉스SC임상 개시와 추가품목 계약이 기폭제가 될 것이다.

특히 머크가 IR에서 알테오젠을 언급해준다면 그야말로 금상첨화다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 2025년 5개 품목 상용화 예정! (0) | 2023.09.24 |

|---|---|

| 알테오젠, 이래도 저래도 가치는 그 이상이다! (0) | 2023.09.21 |

| 알테오젠, ADC SC플랫폼이 미래성장동력이다! (0) | 2023.09.18 |

| 알테오젠, 아일리아 바이오시밀러 좋은건 알겠는데... (1) | 2023.09.06 |

| 알테오젠, 머크와 독점계약 해버리자! (0) | 2023.09.05 |