현대차증권에서 나온 덕산네오룩스 리포트를 읽어보자.

덕산네오룩스_20220224_현대차.pdf

0.49MB

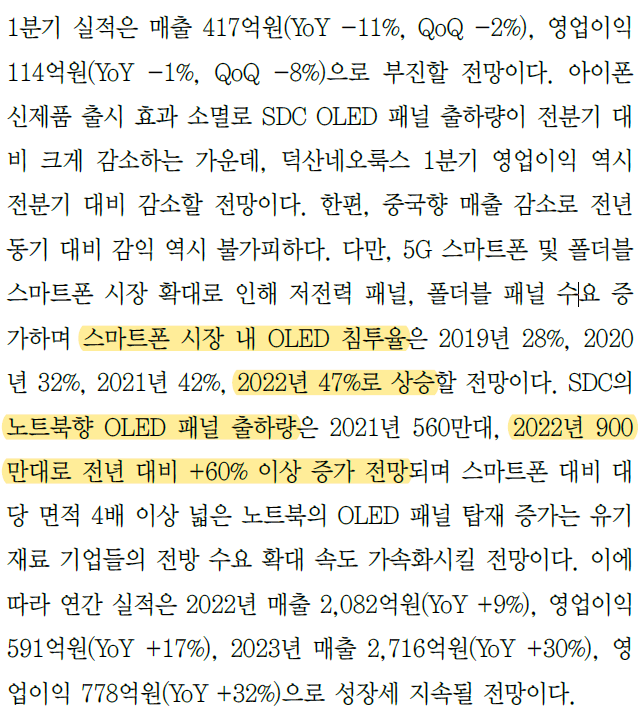

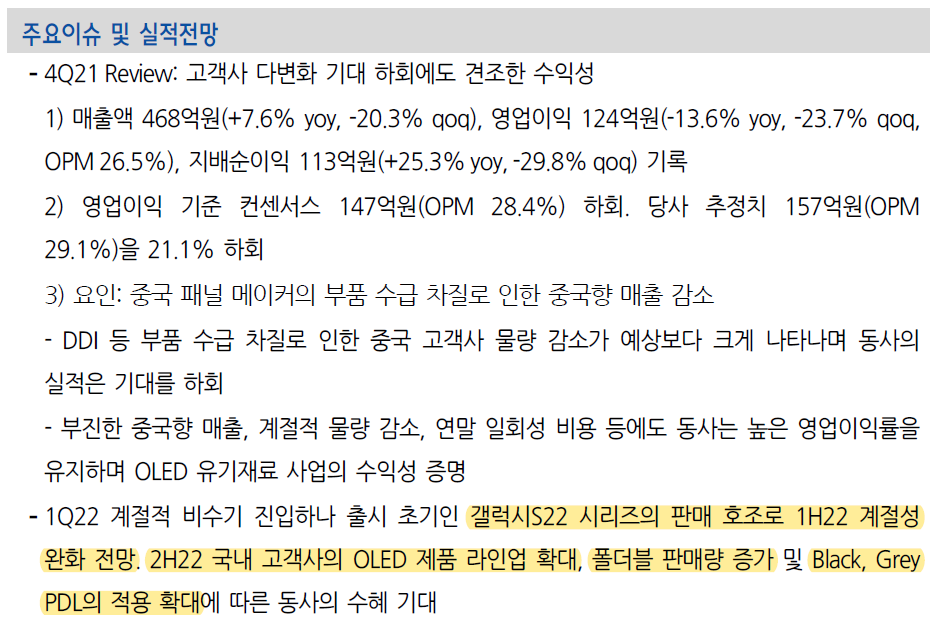

DDI 부품 수급 차질로 중국 고객사 물량 감소가 실적 악화의 주원인이다.

하지만 단기적으로는 갤럭시22의 판매호조 장기적으로는 OLED 제품 증가, 폴더블 판매량 증가로 인해서 매출이 증가할 것이라는 예측에는 변함이 없다.

OLED소재주 중에서 덕산네오룩스처럼 기술력을 갖춘 기업이 있을까?

'주식 > 기업' 카테고리의 다른 글

| #인크로스, 1분기 매출하락은 일시적으로 추정 (0) | 2022.04.12 |

|---|---|

| #쿠콘, 2021년 매출액 증가율 19.6% 영업이익 증가율 49.7% (0) | 2022.03.24 |

| #덕산네오룩스, 2022년만 버티면 다시 봄이 온다 (0) | 2022.02.24 |

| #쿠콘, 데이터바우처 공급기업으로 선정 (0) | 2022.02.20 |

| #쿠콘, 데이터 부문 분기별 매출은 신기록 갱신중! (0) | 2022.02.19 |