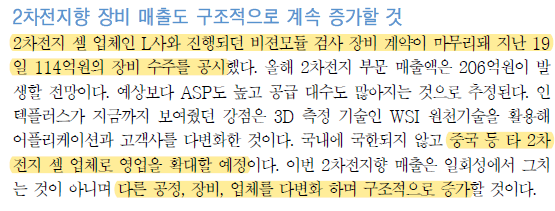

천보의 종속회사인 중원신소재가 한국산업은행으로부터 250억원을 빌리고 중원신소재의 부동산에 300억원 규모의 담보를 설정한 것이다.

담보제공목적은 중원신소재의 전해질설비증축 등 시설자금 차입을 위해서다. 중원신소재는 2차전지 전해질을 제조하고 판매하는 천보의 핵심사업을 담당하는 종속회사다.

천보의 2차전지 사업은 지금까지의 진행상황을 비추어보면, 따로 깊게 모니터링하지 않아도 될 정도로 회사에서 너무나 잘하고 있다.

타인에 대한 담보제공 결정

| 1. 채무자 | 주식회사 중원신소재 | ||

| - 회사와의 관계 | 종속회사 | ||

| 2. 채권자 | 한국산업은행 | ||

| 3. 채무(차입)금액(원) | 25,000,000,000 | ||

| 4. 담보제공 내역 | 담보설정금액(원) | 30,000,000,000 | |

| 자기자본(원) | 224,550,085,903 | ||

| 자기자본대비(%) | 13.36 | ||

| 대기업해당여부 | 해당 | ||

| 담보제공재산 | 부동산(토지) | ||

| 담보제공기간 | 시작일 | 2021-08-13 | |

| 종료일 | 2026-08-13 | ||

| 5. 담보제공 총 잔액(원) | 60,000,000,000 | ||

| 6. 이사회결의일(결정일) | 2021-08-03 | ||

| -사외이사 참석여부 | 참석(명) | 3 | |

| 불참(명) | 0 | ||

| -감사(감사위원) 참석여부 | 참석 | ||

| 7. 기타 투자판단에 참고할 사항 | - 본건은 종속회사인 중원신소재의 전해질설비증축 등 시설자금 차입을 위해 한국산업은행에 담보제공을 하였습니다. - 상기 4. "자기자본"은 2020년말 연결재무제표 기준금액입니다. - 상기 4. "담보제공기간"은 본 채무 상환시까지입니다. |

||

[채무자별 담보제공 잔액]

| 채무자 | 관계 | 담보설정잔액(원) | 담보제공기간 | 담보제공재산 | 비고 |

| 주식회사 중원신소재 | 종속회사 | 60,000,000,000 | 채무상환시까지 | 부동산(토지) | - |

| 임직원 | - | 8,500,000,000 | 채무상환시까지 | 예금 | - |

| 충주시 | - | 497,000,000 | 거래종료시까지 | 부동산(토지) | - |

| 유니드 | - | 600,000,000 | 거래종료시까지 | 부동산(토지) | - |

| ※관련 공시법규 | 자본시장법 |

[채무자에 관한 사항]

| 1. 인적사항 | |||

| - 기본사항 | |||

| 성명(명칭) | 국적 | 주소(본점소재지)[읍ㆍ면ㆍ동까지만 기재] | 생년월일(사업자등록번호 등) |

| 주식회사 중원신소재 | 대한민국 | 충청북도 충주시 주덕읍 | 268-87-00567 |

| 직업(사업내용) | 2차전지 전해질 소재 제조 판매업 | ||

| - 최대주주ㆍ대표이사ㆍ대표집행임원 현황 및 재무상황 등(채무자가 법인인 경우) | |||

| 구분 | 성명 | 주식수 | 지분율(%) |

| 최대주주 | 주식회사 천보 | 2,100,000 | 91 |

| 대표이사 | 이동호 | - | - |

| (단위 : 백만원) | |||

| 해당 사업연도 | 2020년 | 결산기 | 12월 |

| 자산총계 | 120,800 | 자본금 | 850 |

| 부채총계 | 30,338 | 매출액 | 65,326 |

| 자본총계 | 90,462 | 당기순손익 | 12,857 |

| 외부감사인 | 우리회계법인 | 휴업 여부 | 아니오 |

| 감사의견 | 적정 | 폐업 여부 | 아니오 |

| 2. 채무자와의 관계 | |||

| 1. 회사와 채무자와의 관계 | 종속회사 | ||

| 2. 회사의 최대주주ㆍ임원과 채무자와의 관계 | 성명 | 채무자와의 관계 | |

| 최대주주 | 주식회사 천보 | - | |

| 3. 최근 3년간 거래내역(일상적 거래 제외) | |||

| 구분 | 거래 내역 | ||

| 당해년도 | - 2021년 02월 19일 유상증자(200억) | ||

| 전년도 | - 2020년 07월 10일 유상증자(200억) - 2020년 04월 10일 유상증자(150억) |

||

| 전전년도 | - 2019년 05월 17일 유상증자(200억) | ||

'주식 > 2차전지' 카테고리의 다른 글

| #코스모화학, 2차전지 재활용 시장 진출! (0) | 2021.08.27 |

|---|---|

| 천보, 20210817 IR 자료 리뷰 (0) | 2021.08.23 |

| 천보, 전해질 세계 1위를 위해 새만금에 5125억 투자! (0) | 2021.07.08 |

| 클린카(전기차, 수소차) 산업 살펴보기 feat. 유진투자증권 (0) | 2021.06.07 |

| 천보, 리포트 몰아보기->성장성은 여전 (0) | 2021.06.06 |