유진투자증권에서 나온 수소차 관련 리포트를 읽어보자

수소차_20211021_유진투자증권.pdf

1.03MB

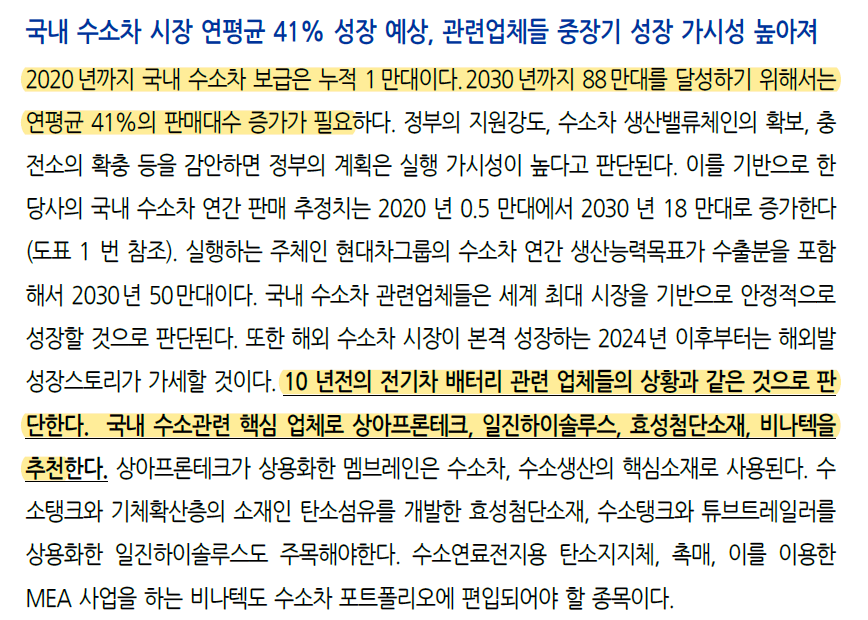

정부가 탄소중립 달성을 위해 2030년 탄소감축 목표를 발표했는데 2018년 대비 감축목표가 기존 26.3%에서 40%로 상황되었다.

그 중에서 수소차 부문을 보면 수소차를 2030년까지 88만대 보급하는 것이 목표다.

2020년까지 수소차가 약 1만대 정도 보급되었는데 2030년까지 88배 확대해야 한다. 그러기 위해서는 매년 41%씩 판매대수가 증가해야 한다.

전기차 시장의 성장으로 2차전지주가 불을 뿜었듯이 수소차 관련주도 그런 기회가 온다.

유진투자증권에서 추천하는 종목은 상아프론테크, 일진하이솔루스, 효성첨단소재, 비나텍이다.

이 종목은 다 좋다. 각각 매력이 있는 종목이니 꼭 포트에 하나는 담아두자.

'주식 > 수소' 카테고리의 다른 글

| #상아프론테크, 수소 대표소재주인데 PER이 너무 높아서 고평가라고? (0) | 2021.11.09 |

|---|---|

| 수소경제는 수소저장용기와 수소연료전지 업체를 보자 #효성첨단소재 #상아프론테크 (0) | 2021.10.25 |

| #일진하이솔루스, Hyzon Zero Carbon Alliance 공식합류는 12월 (0) | 2021.10.17 |

| 수소경제 성과 및 수소선도국가 비전 발표-> 수소는 거대성장산업! (0) | 2021.10.10 |

| 블루수소 생산에 필요한 CCUS 시장 체크 (#유니드) (0) | 2021.09.20 |