키트루다는 2028년에 특허가 만료된다.

하지만 키트루다SC가 성공할 경우 2036년까지 보호될 수 있다.

키트루다의 올해 매출이 31조로 예상되기 때문에 머크는 키트루다를 지키기 위해 키트루다SC에 절대적으로 집중할 수 박에 없다.

글로벌 제약사 MSD(미국 머크)가 다양한 종류의 '키트루다SC(성분명 펨브롤리주맙·피하주사제형)' 후보물질 개발에 속도를 내고 있다. 키트루다SC 상업화 성공 시 특허 연장을 통해 바이오시밀러 공세 등을 방어할 수 있을 것으로 전망된다.

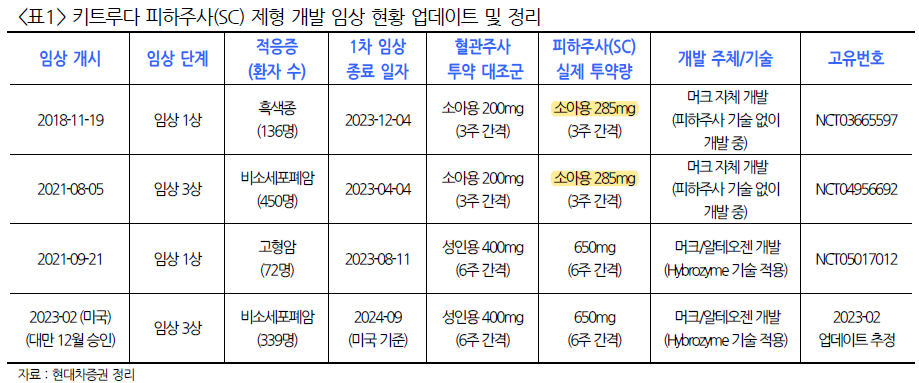

6일 미국 임상시험정보공개사이트 클리니컬트라이얼즈에 따르면 MSD는 최근 NSCLC 환자를 대상으로 히알루로니다제를 활용한 키트루다SC(프로젝트명 MK-3475A) 후보물질 임상 3상시험(MK-3475A-D77) 진행을 위해 환자모집을 개시했다.

키트루다는 항PD-1 면역관문억제제다. 활성화된 면역T세포 표면에 있는 PD-1에 대한 높은 결합 친화성을 지닌 항체다. PD-1과 결합해 면역T세포 등이 암세포를 알아볼 수 있도록 도와 항암 작용을 일으키는 기전을 나타낸다.

이번에 환자모집을 시작한 임상 3상은 NSCLC 환자 339명을 대상으로 1차 치료에서 화학요법을 병용하면서 MK-3475A와 키트루다IV(정맥주사제형)의 약동학과 안전성 등을 평가하기 위한 연구다. 임상을 통해 확인할 연구 주요 가설은 MK-3475가 키트루다IV 대비 열등하지 않다는 내용이다. 예상 초기연구완료일은 오는 2024년 9월23일이다.

업계는 MK-3475A에 활용된 히알루로니다제가 알테오젠의 'ALT-B4'인 것으로 보고 있다. 앞서 알테오젠은 지난 2020년 글로벌 10대 제약사 중 한 곳과 ALT-B4의 비독점적 기술이전 계약을 체결했다. 지난해 12월에는 ALT-B4와 키트루다 혼합제형의 국내 특허 등록을 허가받았다. 알테오젠은 지난달 MSD의 MK-3475A 임상 3상 공개일에 ALT-B4 기술이전 파트너사가 임상 3상을 개시했다고 발표했다.

앞서 MSD가 개발 중인 키트루다SC(프로젝트명 MK-3475) 후보물질의 임상 3상 결과는 곧 확인할 수 있을 것으로 전망된다.

앞서 MSD는 NSCLC 환자 512명을 대상으로 지난 2021년 8월5일 MK-3475의 임상 3상을 개시했다. 해당 임상은 1차 치료에서 화학요법을 병용하면서 MK-3475와 키트루다IV의 약동학과 안전성 등을 평가하는 연구다. 예상 초기연구완료일은 오는 4월4일이다.

MSD가 키트루다SC 개발에 속도를 내는 이유로는 투약 편의성을 높이는 것과 특허 연장 등으로 바이오시밀러 등 경쟁 약물 시장 출시를 지연시킬 수 있는 방안이라는 점이 제기된다.

병원 방문을 통해 30~60분 투약해야 하는 IV와 달리 SC는 3~8분 만에 투여를 마칠 수 있다. IV는 수액 등을 활용해 정맥에 약물을 천천히 투여하는 방식이다. SC는 피부 바로 아래(피하)에 주사할 수 있는 제형이다. 사전약물충전주사기(프리필드시린지)나 자동주사기(오토인젝터) 등으로도 제조할 수 있어 투약 편의성이 높다는 장점이 있다.

키트루다는 지난 2014년 미국 식품의약국(FDA)으로부터 흑색종 치료제로 첫 승인을 받은 후 여러 임상을 통해 18개 암종에 대한 38개 적응증에서 항암제로 사용할 수 있도록 허가받은 약물이다.

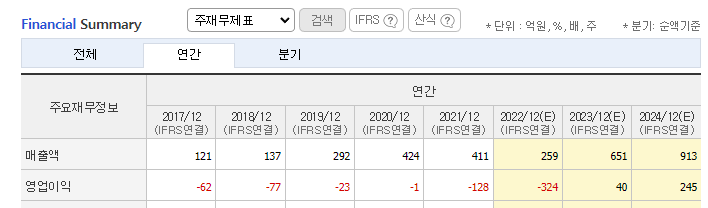

키트루다는 첫 승인 이후 8년 후인 지난해를 기준으로 글로벌 매출 209억3700만달러(27조1658억원)를 기록한 블록버스터 의약품이다. 의약품 시장조사기관 이밸류에이트파마는 키트루다가 올해 글로벌 매출 240억달러(약 31조원)를 나타내면서 글로벌 매출 1위 의약품 지위에 올라설 것으로 예상했다.

한국바이오협회에 따르면 키트루다IV 핵심 특허는 오는 2028년 종료될 예정이다. 셀트리온 등 주요 제약바이오 기업은 키트루다 바이오시밀러를 개발하고 있다. 미국 특허청에 키트루다SC 특허가 등록되면 키트루다에 대한 특허 보호 기간은 오는 2036년으로 늘어날 것으로 전망된다.

http://www.dailypharm.com/Users/News/NewsView.html?ID=297733&REFERER=NP

[데일리팜] MSD, 새 키트루다SC 후보물질 임상 3상 속도

[데일리팜=황진중 기자] 글로벌 제약사 MSD(미국 머크)가 다양한 종류의 키트루다SC(성분명 펨브롤리주맙·피하주사제형) 후보물질 개발에 속도를 내고 있다. 키트루다SC 상업화 성공 시 특허 연장

www.dailypharm.com

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 시간이 갈수록 머크에게 ALT-B4는 중요해지고 있다 (0) | 2023.03.19 |

|---|---|

| 알테오젠, 신규 이사선임으로 회계 강화 (0) | 2023.03.17 |

| 알테오젠, 최근 주가하락 원인은 키트루다 특허 연장 조치 반대 이슈 (0) | 2023.03.03 |

| 알테오젠, 소송 등의 제기ㆍ신청(경영권 분쟁 소송) 공시 (0) | 2023.03.02 |

| 알테오젠, ALT-L9 글로벌 임상3상 환자모집 완료! (0) | 2023.02.26 |